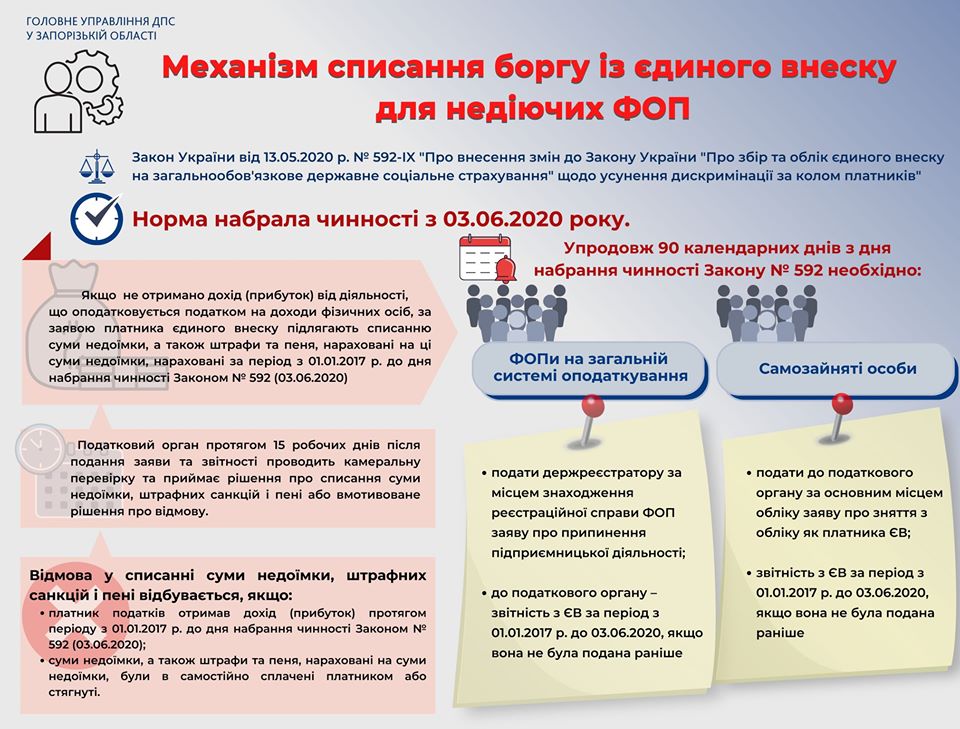

Граничний термін подання заяв на списання недоїмки, штрафів та пені, нарахованої на ці суми недоїмки – 31 серпня 2020 року.

Такі заяви мають право подати фізичні особи – підприємці, які не здійснювали підприємницьку діяльність (крім фізичних осіб – підприємців, які обрали спрощену систему оподаткування) та особи, які провадили незалежну професійну діяльність і не отримували дохід від цієї діяльності у період з 01.01.2017 до 03.06.2020.

Звертаємо увагу, що фізичні особи – підприємці, крім фізичних осіб – підприємців, які обрали спрощену систему оподаткування, мають подати державному реєстратору за місцем знаходження реєстраційної справи ФОП заяву про державну реєстрацію припинення підприємницької діяльності та до податкового органу – звітність відповідно до вимог частини 2 статті 6 Закону України від 08.07.2010 № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» за період з 01.01.2017 до 03.06.2020. Зазначена звітність подається платником виключно у випадку, якщо вона не була подана раніше.

Особи, які провадять незалежну професійну діяльність мають подати до податкового органу за основним місцем обліку заяву про зняття з обліку як платника єдиного внеску та звітність відповідно до вимог частини 2 статті 6 Закону № 2464 за період з 01.01.2017 до 03.06.2020. Зазначена звітність подається платником виключно у випадку, якщо вона не була подана раніше.

Слід зазначити, що нараховані та сплачені або стягнуті за зазначений період суми недоїмки, штрафних санкцій і пені відповідно до Закону № 2464 не підлягають поверненню.