Зачастую рыночная стоимость компании существенно превышает собственный капитал в балансе. Разница может быть связана с неучтенными нематериальными активами – человеческим, организационным и рыночным капиталом. Ни ПБУ, ни МСФО не позволяют капитализировать затраты, переводя их в активы компании. В тоже время неявные активы оказывают огромное влияние на принятие решений. Поэтому менеджеры должны учитывать их в управленческом балансе. Пожалуй, лучшим способом оценки величины неявных активов являются суждения хорошо калиброванных экспертов.

Какую роль в принятии вами стратегических решений играет учет интеллектуального капитала? Если вам хочется более достоверно оценивать нематериальные активы, эта статья для вас. Чтобы было легче ориентироваться в материале, приведу логику изложения. В первой части кратко раскрываются понятия капитала, капитализации и активов. Далее на примере нескольких финансовых коэффициентов показывается, что существует значительный разрыв между рыночной и бухгалтерской оценкой активов, который, по-видимому, связан с наличием неучтенного капитала. Во второй части раскрыта структура этого капитала, включающего человеческий, организационный и рыночный капитал. Далее показано, что, ни российские, ни международные правила учета не позволяют отразить этот капитал в балансе. В заключительной части приведены некоторые соображения, о методах измерения неявного капитала в рамках управленческого учета.

О капитале

У историков бухучета нет единого мнения, кто изобрел двойную запись. Также остается открытым вопрос, то ли потребность в расчете собственного капитала вызвала к жизни двойную запись, то ли наоборот, благодаря введению двойной записи стало возможным относительно легко подсчитывать собственный капитал. В любом случае двойная запись привела к понятию баланса – баланса между активами, которые используются в компании, и обязательствами (или капиталом), за счет которых созданы эти активы:

А = О

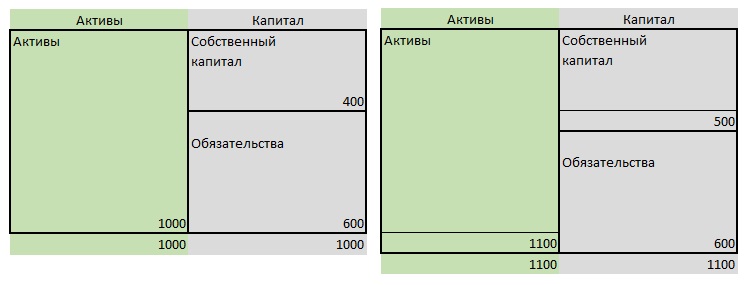

Баланс – экономическое воплощение закона сохранения энергии: активы не берутся ниоткуда, они возникают за счет увеличения капитала (рис. 1).

Рис. 1. Баланс, как воплощение идеи двойной записи и основного уравнения А = О

Если активы превышают обязательства, это означает, что в балансе появляется собственный капитал (рис. 2):

А – О = К или А = О + К

Рис. 2. Разница между активами и обязательствами дает величину собственного капитала: К = А – О

Такой подход реализован и российских правилах бухучета:

7.1. Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал. [7]

Откуда возникает собственный капитал? От первоначальных вложений собственника (акционеров) и от нераспределенной прибыли, накапливаемой из года в год… а также в связи с капитализацией некоторых затрат!

О капитализации

Не все затраты относятся на расходы текущего периода. Очевидный пример – приобретение здания или оборудования. Одним из основных принципов учета являетсясоответствие доходов и расходов. Вот как это описано в российских правилах бухучета:

8.6.2. Когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами.

8.6.3. Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе. [7]

Аналогично принцип соответствия по МСФО заключается в отражении в отчетном периоде только тех расходов, которые привели к доходам данного периода. В некоторых случаях связь между доходами и расходами является очевидной (например, прямые расходы материалов), в других случаях — нет, поэтому для них предусмотрены определенные правила. Некоторые затраты относятся на отчетный период, т.е. являются расходами периода, поскольку они возникли в данном периоде (периодические затраты, например, заработная плата), хотя их нельзя связать напрямую с доходом данного периода. Некоторые затраты распределяются во времени, т.е. относятся на расходы разных отчетных периодов частями, поскольку приведут к доходам, получаемым в разные отчетные периоды (например, распределение первоначальной стоимости основных средств во времени путем амортизации).

Правило для отражения затрат в учете может быть сформулировано следующим образом:

- если затраты приводят к текущим выгодам, они отражаются как расходы отчетного периода;

- если затраты приводят к будущим выгодам, они отражаются как активы и списываются на расходы в будущих отчетных периодах;

- если затраты не приводят ни к каким выгодам, они отражаются как убытки отчетного периода. [6]

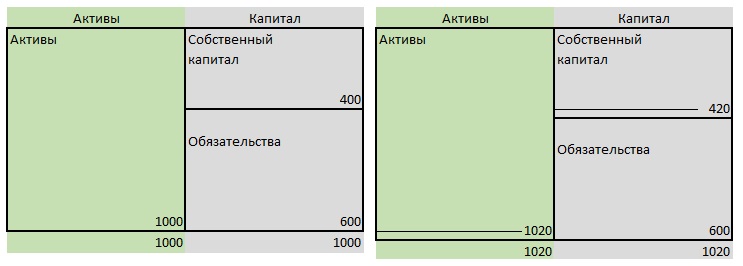

Как выглядит капитализация в терминах двойной записи и уравнения баланса? Не все затраты списаны, как расходы, т.е. выросли активы и, соответственно, собственный капитал (рис. 3):

А + ос = О + (К + ос),

где ос – остаточная стоимость капиталазированных затрат; в правой части выражение К + ос взято в скобки, чтобы подчеркнуть, что вырос именно собственный капитал.

Рис. 3. Рост активов и собственного капитала при капитализации части затрат

В случае же полного списания затрат на расходы текущего периода баланс увеличится лишь на величину нераспределенной прибыли; другими словами, капитализируется только прибыль (рис. 4):

А + нп = О + (К + нп),

где нп – нераспределенная прибыль.

Рис. 4. Рост активов и собственного капитала при списании затрат (капитализации прибыли)

Итак, если затраты не способны принести будущих экономических выгод организации, то всё просто – они списываются на расходы текущего периода, а вот если затраты способны принести будущие экономические выгоды, то мы не можем их тут же капитализировать (перевести в актив), так как, возможно, они не отвечают критерию признания актива в бухгалтерском балансе.

Об активах

В соответствии с правилами бухучета:

7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

7.2.1. Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

7.2.2. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам. [7]

Пока всё хорошо. Активом можно признать нечто, не обязательно материальное, не обязательно юридически закрепленное за предприятием… лишь бы была вероятность получения экономических выгод в будущем, путем использования в сочетании с другими активами. Однако…

8.1. Для признания, т.е. включения в бухгалтерский баланс или отчет о прибылях и убытках, активы, обязательства, доходы и расходы (в дальнейшем – объекты) должны отвечать соответствующему определению и следующим двум критериям.

8.1.1. На дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом.

8.1.2. Объект может быть измерен с достаточной степенью надежности. Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности. [7]

Аналогичные требования содержатся и в МСФО: активы – это средства или ресурсы, контролируемые предприятием и являющиеся результатом прошлых событий и источником будущих экономических выгод. Активы отражаются в балансе при условии, если существует вероятность будущих экономических выгод и стоимость активов может быть надежно измерена. При определении актива право собственности на него не является основным. Так, например, арендованная собственность является активом, если организация будет контролировать выгоды от ее использования.

В связи с требованием измеримости традиционно активами признаются лишь объекты, имеющие явно выраженную стоимость. С одной стороны, это хорошо, так как сдерживает произвольные суждения бухгалтеров:

6.3.4. При формировании информации в бухгалтерском учете следует придерживаться определенной осмотрительности в суждениях и оценках, имеющих место в условиях неопределенности, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены. При этом не допускаются создание скрытых резервов, намеренное занижение активов или доходов и намеренное завышение обязательств или расходов. [7]

С другой стороны, мы имеем значительный разрыв в рыночной капитализации и балансовой стоимости. Конечно, это может свидетельствовать о неверной оценке рынком перспектив отдельных компаний. Но, поскольку такой разрыв свойственен не одной компании, а, практически, всем, а также в связи с увеличением этого разрыва в последние десятилетия, более правдоподобным является вывод о том, что баланс не вполне корректно отражает стоимость собственного капитала.

О коэффициенте «кратное прибыли»

В качестве важного финансового показателя публичных компаний используется коэффициент…

Кратное прибыли = Курс акции / Прибыль на одну акцию

Этот коэффициент грубо показывает, за сколько лет окупятся инвестиции в приобретение акции (поскольку приток денег от прибыли не дисконтирован по времени, оценка грубая). [12] Этот коэффициент также называют Цена/Прибыль (Ц/П).

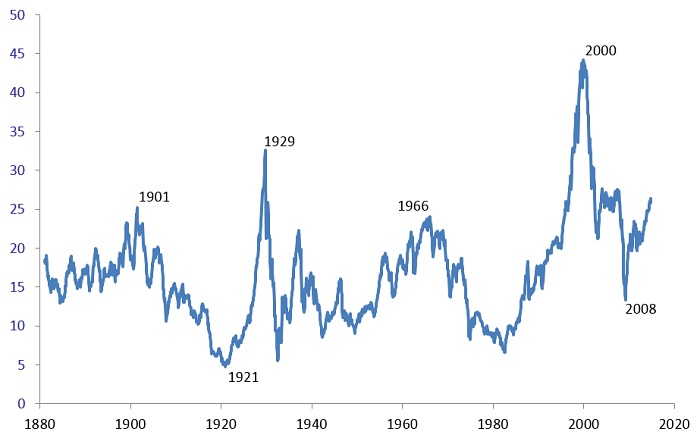

Когда коэффициент Ц/П держится на высоком, по историческим меркам, уровне, это значит, что, либо оценка стоимости завышена, либо на достоверность прибыли больше нельзя полагаться (рис. 5). Коэффициент Ц/П в последнее время все чаще подвергается критике. Неоправданно высокие значения коэффициента объясняются тем, что часть «П», похоже, занижена. В современной бухгалтерской практике многие нематериальные активы — в частности, затраты на НИОКР, информационные технологии, маркетинг, развитие торговых марок, укрепление лояльности потребителей — рассматриваются как текущие расходы. Эти затраты на самом деле представляют собой капиталовложения, но оборачиваются крупными издержками в бухгалтерских счетах за период, когда они осуществляются. Фундаментальная проблема заключается в том, что такие издержки не ставятся в соответствие будущим доходам, которые могут возникнуть благодаря этим расходам. К тому же текущая прибыль снижается по сравнению с тем, какой она могла бы быть при капитализации этих расходов и последующей амортизации в течение периода времени, когда они производят доход. [16]

Рис. 5. Динамика коэффициента кратное прибыли (Цена/Прибыль) для компаний, входящих в индекс S&P composite [3]

Одно из очевидных решений проблемы оценки затрат, которые на самом деле являются активами, — капитализировать их! Однако, это не бесспорное решение. Во-первых, стоимость нематериальных активов, которые принесут в будущем экономические выгоды, трудно измерить как по величине, так и по полезному сроку использования. Во-вторых, такие активы в основном распространены в отраслях новой экономики, где прорывные технологии способны возникать очень быстро, что может приводить буквально к «улетучиванию» ранее созданных нематериальных активов. В-третьих, капитализация таких затрат позволит менеджерам довольно произвольно приукрашивать прибыли путем уменьшения издержек в текущем периоде. И наконец, для непубличных компаний, рост прибыли означает рост налога на прибыль. И какой в этом интерес?

О коэффициенте Тобина

Еще одним важным показателем инвестиционной привлекательности компании является коэффициент…

Кратное балансовой стоимости = Рыночная капитализация / Собственный капитал

Этот коэффициент позволяет давать самую обоснованную оценку общего положения компании на финансовом рынке. В нем обобщаются отношения инвесторов к данной компании, мастерство ее менеджеров, ее прибыли, ликвидность и, главное, перспективы. [12]

Так, например, для Yahoo кратное балансовой стоимости составляет 3,2, Google – 4,0, а Facebook – 10,7. [17]

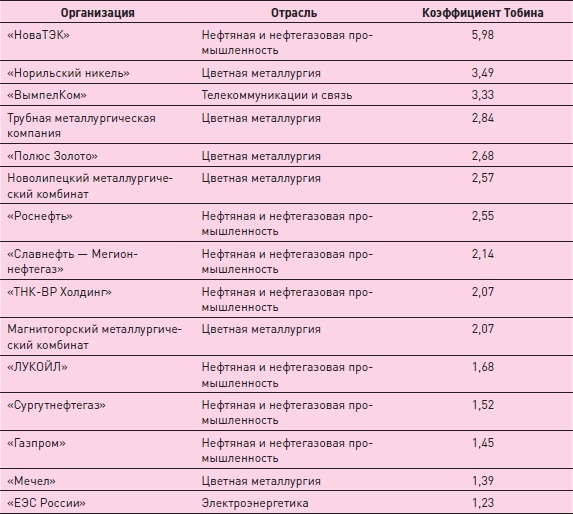

Очень близок по свойствам коэффициент Тобина (отличие от предыдущего коэффициента в том, что собственный капитал оценен не по балансовой стоимости, а по рыночной):

q = Рыночная капитализация / Стоимость замещения капитала

Если цена компании существенно превосходит цену ее материальных активов, значит по достоинству оценены те элементы стоимости компании, которые не имеют материальной природы (талант персонала, эффективность управляющих систем, менеджмента и др.). Тенденции роста коэффициента Тобина проявляются не только у зарубежных, но и в ряде российских компаний (рис. 6). [4]

Рис. 6. Коэффициент Тобина в крупных российских компаниях (данные на 29 марта 2007 г.) [4]

Итак, имеется значительная разница между рыночной и бухгалтерской капитализацией компаний. Значит существуют активы, которые не отражены в бухгалтерском балансе. Что это за активы?

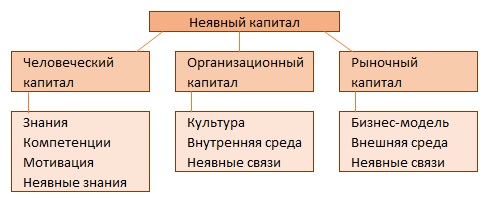

О неявных активах

Я называю их неявными, т.е. такими, которые не учитываются в современных системах финансовой (бухгалтерской) отчетности. А не учитываются они в силу того, что, либо не могут быть измерены с достаточной степенью надежности, либо не отвечают каким-то иным критериям признания активов. Большинство авторов рассматривает несколько иное деление, разделяя активы на физические и нематериальные. Иногда последние (или их часть) называют интеллектуальными. Ничего не имею против такого деления. Более того, исследования интеллектуального капитала очень интересны и продуктивны (см., например, [4]). Но… некоторая часть интеллектуального капитала измерима, и включается в финансовую отчетность. Это так называемые, нематериальные активы, описанные в ПБУ 14/2007 «Учет нематериальных активов» и МСФО 38 «Нематериальные активы». Т.е., это те активы, которые учтены и не могут объяснить коэффициент Тобина q > 1. Замечу, что любая классификация, с одной стороны, позволяет не отвлекаться на частности, а с другой стороны, приводит к тому, что часть информации скрывается. С этой оговоркой позвольте предложить структуру неявного капитала (рис. 7).

Рис. 7. Структура неявного капитала

Человеческий капитал, рассматриваемый как часть неявного капитала компании, можно определить, как совокупность знаний, компетенций, мотивации, неявных знаний, позволяющих индивиду быть успешным на своем рабочем месте.

Лауреат Нобелевской премии по экономике Гэри Беккер выделяет три типа знаний (в его терминологии «подготовка к работе»):

- общая подготовка – способна приносить пользу во многих фирмах, а не только там, где она была получена;

- специальная подготовка – подготовка, которая в фирмах, предоставляющих ее, повышает производительность в большей мере, чем в других фирмах;

- подготовка на рабочем месте – овладение новыми навыками и совершенствование уже имеющихся непосредственно на рабочем месте. [2]

Беккер отмечает, что инвестиции в любую форму подготовки сотрудников увеличивают человеческий капитал, поэтому «фирмы, отказывающиеся выплачивать получившим подготовку лицам рыночную заработную плату, будут испытывать трудности с удовлетворением своих потребностей в квалифицированной рабочей силе». Беккер приводит пример армии США, которая легко находит желающих заключить контракт. Контрактники проходят подготовку, которая высоко ценится не только в армии, но и в гражданском секторе. Получив квалификацию люди покидают армию, поскольку способны найти работу с более высокой заработной платой в гражданском секторе. «Армия — яркий пример организации, которая в одно и то же время оплачивает часть издержек подготовки и не платит квалифицированному персоналу рыночную заработную плату. Поэтому она имеет широкий доступ к учащимся и большие потеривыпускников». [2] Наверное, и вы встречали компании, которые называют кузницей кадров для рынка.

Несмотря на то, что в большинстве случаев, человеческий капитал не удается учитывать в финансовой отчетности, есть одно интересное исключение – профессиональные спортсмены. Контракты с ними должны принести клубу (например, футбольному) экономические выгоды в будущем. Более того, эти контракты могут ограничивать спортсмена в праве уволиться, т.е. клуб получает контроль над спортсменом в течение конкретного срока, указанного в контракте. При переходе из одного клуба в другой также заключается трансфертный контракт между клубами, по которому новый клуб выплачивает старому оговоренную трансфертную сумму. Таким образом, стоимость контракта и срок полезного использования могут быть достоверно определены, что позволяет капитализировать затраты на трансферты. [15] Например, по итогам 2013-2014 финансового года в балансе футбольного клуба Арсенал (Лондон) нематериальные активы составили £ 115 млн. [13]

Нередко менеджеры упускают из вида неявные знания, которыми обладают сотрудники. Концепция неявного знания была разработана Майклом Полани в середине прошлого века. [10] Полани выделял два типа знания — артикулированное, явное, выраженное в языке, в понятиях и суждениях, и знание неартикулированное, имплицитное, содержащееся в схемах восприятия, практическом мастерстве, искусствах, телесных навыках и т.д. Не всё знание организации можно зафиксировать в документах. Часть знания неотделима от носителей – сотрудников. Именно с этим связано относительно длительное вхождение нового человека в организацию. После ознакомления с инструкциями новичку нужно время, чтобы понять, как на самом деле всё здесь устроено, и вписаться в рабочее окружение. С увольнением сотрудника организацию покидает и некоторая часть неявного знания.

Организационный капитал – культура, система принятия решений, бизнес-процессы, разработанное программное обеспечение (не поставленное на учет), прочие элементы внутренней среды компании. Организационный капитал – всё то, что позволяет компании реагировать на изменения внешней среды, адаптироваться к этим изменениям, и продолжать функционировать в течение относительно длительного времени. В организационный капитал также входит неявный компонент – связи, которые нигде не прописаны, но без которых организация впадет в состояние итальянской забастовки: сотрудники строго придерживаются буквы своих должностных обязанностей, но работа встаёт.

В моей практике был следующий случай. На совещании менеджеров среднего звена решался вопрос, организовывать ли в новом офисе кухню-буфет. Одни руководители говорили, что в старом офисе на кухне постоянно «пропадали» некоторые сотрудники непомерно долго пьющие чай и т.п. Другие же выступали «за», утверждая, что на кухне встречаются сотрудники разных отделов, завязывая неформальные связи, что в конечном итоге благоприятно сказывается на их рабочих коммуникациях!

Рыночный капитал – клиенты, поставщики, прочие стейкхолдеры, бизнес-модель, благодаря которой компания зарабатывает на рынке, прочие элементы внешней среды, оказывающие влияние на работу компании, и, снова, неявные связи, теперь уже, с внешним миром.

Сильная бизнес-модель, обширная клиентская база, надежные поставщики, коммуникации с представителями госучреждений (потенциальными заказчиками), налаженные связи с налоговыми, таможенными, сертифицирующими и лицензирующими органами… Наверное, любой руководитель сочтет это весомым капиталом.

Системный подход к элементам бизнес-модели недавно предложил Александр Остервальдер с коллегами. [9] Он выделяет 9 элементов:

- Потребительские сегменты

- Ценностное предложение

- Каналы сбыта

- Взаимоотношения с клиентами

- Потоки поступления дохода

- Ключевые ресурсы

- Ключевые виды деятельности

- Ключевые партнеры

- Структура издержек

Рис. 8. Девять структурных блоков бизнес-модели [9]

Итак, мы выяснили, что существует разрыв между рыночной и бухгалтерской капитализацией компаний. Этот разрыв обусловлен наличием неявных активов, которые реально работают, но не учитываются в балансе. Неявными являются индивидуальные, организационные и рыночные активы. В силу различных ограничений, ни РПБУ, ни МСФО не позволяют капитализировать затраты для отражения соответствующих активов. Да это и не нужно компаниям (за исключением публичных), так как капитализация приведет к росту текущей прибыли и, соответственно, налога на прибыль. Однако, в рамках стратегического и операционного управления компанией возможно отражать неявные активы в управленческом учете. В заключительной части статьи будут представлены некоторые соображения, как оценить эти активы.

О традиционных методах оценки

Представленные в литературе методы учета человеческих ресурсов можно разделить на две группы:

- основанные на учете затрат, т.е. расходов, понесенных на подбор, адаптацию, обучение, замещение персонала и т.п.

- основанные на учете экономических выгод, которые могут быть получены в будущем. [18]

Например, в рамках модели капитализации исторических затрат предлагается суммировать такие расходы на персонал, как подбор, обучение и развитие. Эта сумма и составляет стоимость человеческих ресурсов. Значение ежегодно амортизируется в течение ожидаемого периода работы конкретного сотрудника, а остаточная стоимость признается инвестициями в человеческий капитал. Если сотрудник покидает фирму, капитал списывается на расходы. Несмотря на простоту расчетов и реальность оценочной базы, эта модель не получила признания в силу следующих причин:

- Исторические издержки являются невозвратными, и они не оказывают влияние на принятия решений о будущем.

- Повышение стоимости рабочей силы и ее амортизация оцениваются произвольно.

- Занижается стоимость высококвалифицированных сотрудников, так как они могут потребовать меньших затрат на обучение.

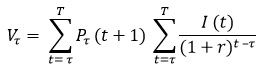

В начале 70-х годов прошлого столетия Б. Лев, А. Шварц разработали модель приведенной стоимости будущих заработков. В ней человеческий капитал – это текущая стоимость ожидаемых будущих заработков, дисконтированных по ставке доходности инвестиций (стоимости капитала):

где Vτ – ожидаемая стоимость человеческого капитала для сотрудника в возрасте τ лет, Т– возраст выхода на пенсию, Р(t) – вероятность того, что человек умрет в возрасте t лет,I(t) – годовой заработок в год t, r – ставка дисконтирования.

Недостатки модели:

- Игнорируется вероятность того, что человек может оставить организацию не только в связи с выходом на пенсию или смертью.

- Крайне произвольно оцениваются величины будущей заработной платы, срок работы и ставка дисконта.

То, что ни одна из моделей не получила значительного распространения, говорит не в их пользу. Можно констатировать, что на сегодня отсутствует общепринятая концепция учета человеческих ресурсов. На мой взгляд, это связано со стремлением теоретиков и практиков вывести формулу, позволяющую рассчитать человеческий капитал. В то же время, если начать думать об измерении, как об уменьшении погрешности, можно добиться существенного прогресса.

Об экспертной оценке

Дуглас Хаббард [14] предлагает считать измерением совокупность снижающих неопределенность наблюдений, результат которых выражается некоей величиной. А Клод Шеннон предложил математическое определение информации как снижения неопределенности.

Мне эта идея знакома в связи с игрой «Быки и коровы», в которой загадывается 4-значное число. [1] В начале игры известно, что задуманным может быть одно из 5040 возможных чисел. Так как вероятность любого из них одинакова, объем информации составляет Н = log2N = log25040 = 12,3 бита информации. По мере получения ответов в процессе игры неопределенность снижается. Например, в какой-то момент становится известно, что задуманное число «прячется» среди 360 возможных. Неопределенность Н = log2360 = 8,5 бита, следовательно, к этому моменту получено 12,3 – 8,5 = 3,8 бита информации.

Научитесь видеть в факте измерения не только полное устранение, но и частичное сокращение неопределенности!

Приступая к измерению, Хаббард рекомендует задать себе следующие вопросы:

- Какое решение будет принято с учетом результатов данного измерения?

- Что на самом деле представляет собой объект измерения?

- Почему данное измерение необходимо для принятия решения?

Если информация не будет использоваться при принятии решений, то каков смысл в ее измерении!?

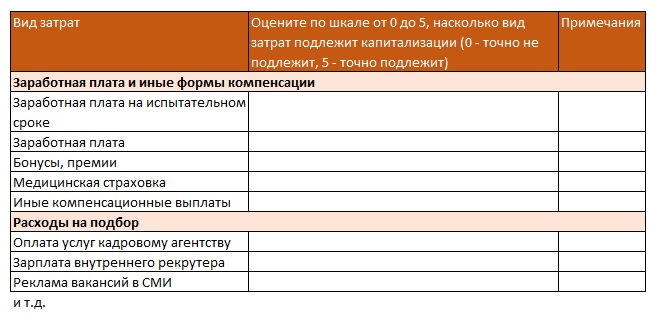

Эффективным средством измерения нематериальных величин является оценка экспертами. Сформируйте группу экспертов, обсудите и зафиксируйте оцениваемые параметры, проведите индивидуальный опрос. Например, на первом этапе экспертам можно предложить выявить перечень затрат, в той или иной степени подлежащих капитализации (рис. 9). Отберите только те затраты, которые по мнению экспертов подлежат капитализации, например, набравшие в среднем более 3 баллов. На втором этапе опросите экспертов на предмет того, какую часть затрат следует капитализировать. Используйте примечания, чтобы скорректировать опросы.

Рис. 9. Опросный лист с перечнем затрат, подлежащих капитализации

Оказывается, способность людей оценивать неизвестные величины можно калибровать – точно так же, как любой научный инструмент калибруется для получения правильных показаний. Для большинства экспертов характерны две крайности:

- Чрезмерная уверенность наблюдается, когда человек постоянно переоценивает точность своих знаний и оказывается правым реже, чем ожидает. Например, когда такого специалиста просят оценить что-то с 90%-ной точностью, он дает гораздо меньше, чем 90% правильных ответов.

- Недостаточная уверенность проявляется, когда человек постоянно недооценивает точность своих знаний и оказывается правым намного чаще, чем в 90% случаев. [15]

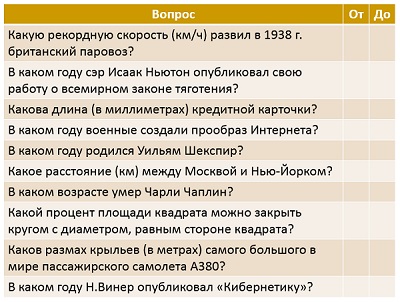

Оказалось, что оценка неопределенности — это навык, который можно приобрести и который можно совершенствовать. Пройдите тест на калибровку (рис. 10). Отвечая на каждый вопрос, укажите верхнюю и нижнюю границы интервала. Помните: интервал должен быть таким широким, чтобы вы были на 90% уверены, что правильный ответ попадет в него. Ответы приведены в конце статьи.

Рис. 10. Тест на калибровку

За каждый правильный ответ, который попал в указанный вами диапазон, начислите себе один балл. Если правильный ответ вышел за указанные вами рамки, ничего не начисляйте. Идеальный итог – 9 баллов. 10 баллов говорят о том, что вы недостаточно уверены в себе. Чем меньше баллов вы набрали, тем выше ваша самоуверенность. Это очень показательный тест. Когда я последний раз проводил калибровку экспертов, наивысший балл в первом тесте составил 6 баллов. Все эксперты показали чрезмерную уверенность. После двух 4-часовых тренингов 90% ответов приходились на диапазон 8–10 баллов.

Итак, суждения хорошо калиброванных экспертов, возможно, лучший способ измерить неявные активы. Однако, в двух последних разделах, посвященных методам оценки, мы говорили пока только об оценке «изнутри». Неплохую возможность для оценки нематериальных активов представляет взгляд «извне».

Об оценке «извне»

Наверное, наилучшее описание этого явления дает Нобелевский лауреат по экономике Дэниэль Канеман:

«В начале карьеры я как-то убедил чиновников из министерства образования, что высшей школе нужен курс по изучению принятия решений. Для разработки курса я собрал команду опытных педагогов. Спустя год работы мы обсудили и решили, что для окончания проекта нам потребуется еще около двух лет. Я задал вопрос одному из участников проекта, который знал статистику аналогичных проектов, что было у других групп. Он сообщил, что средний проект длился 7 лет, а 40% проектов так и остались незавершенными. В действительности на завершение учебника ушло еще восемь (!) лет. Этот эпизод стал едва не самым поучительным в моей профессиональной карьере. Я понял различие между двумя подходами к прогнозированию: взгляд изнутри и извне.

Внутренний взгляд принялся оценивать будущее проекта. Мы сосредоточились на особых обстоятельствах, в которых оказались. В тот день мы никак не могли предвидеть, что какая-то случайность позволит проекту затянуться на столь долгий срок. Обычный сценарий: люди, располагающие информацией о частном случае, редко чувствуют потребность в статистике по категории, к которой случай принадлежит». [5]

Для оценки извне неявного капитала отлично подходит гудвил (Goodwill), получающий рыночную оценку в сделках слияния и поглощения (в российском бухучете гудвил официально именуется деловой репутацией). Гудвил может возникнуть при покупке одним предприятием другого:

- Для целей бухгалтерского учета стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения). [11]

В 1999 г. я работал генеральным директором издательства, которое было приобретено другим издательством. На нашем балансе числились в основном долги, но собственник получил около $ 400 тыс. Приобретя нас, покупатель сохранил персонал издательства и получил возможность продолжить выпуск рекламного издания. Очевидно, что гудвил был оценен в эти самые $ 400 тыс.

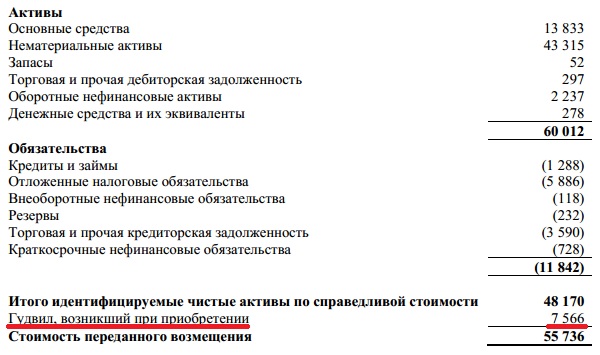

Для проведения бенчмаркинга вам нужно найти компанию сравнения (похожую на вашу), которая была поглощена публичной компанией. Тогда вы увидите, какую величину гудвила компания-покупатель отразила в балансе. К сожалению, найти такую информацию сложно. Например, ОАО «МегаФон» 1 октября 2013 года приобрело 100% акций компании Скартел (услуги 4G под брендом «Yota») за 55,736 млрд. руб. (рис. 11). Сообщается, что «гудвил, признанный в отчетности в результате приобретения, относится прежде всего к ожидаемым синергиям от приобретения, а также стоимости человеческого капитала». [8]

Рис. 11. Отражение в отчетности ООО «МегаФон» результатов поглощения компании Скартел – оператора Yota

Неявные активы могут составлять существенную часть всех активов компании. Выявление и оценка неявных активов будет способствовать повышению качества управления компанией.

[1] Багузин С. Разработка оптимальной стратегии игры «Быки и коровы» на основе теории информации.

[2] Беккер Г. «Воздействие инвестиций в человеческий капитал на заработки» // Беккер Г. «Человеческое поведение. Экономический подход». – М.: ГУ ВШЭ, 2003. – С. 50–89

[3] Википедия.

[4] Гапоненко А., Орлова Т. Управление знаниями. Как превратить знания в капитал. – М.: Эксмо, 2008. – 400 с.

[5] Канеман Д. Думай медленно… решай быстро. – М.: АСТ, 2013. – 656 с.

[6] Ковалев В.В. Принципы подготовки финансовой отчетности по МСФО.

[7] Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997 г.

[8] ОАО «МегаФон», Консолидированная финансовая отчетность по стандартам МСФО по 31 декабря 2013 и 2012 годы.

[9] Остервальдер А., Пинье И. Построение бизнес-моделей: Настольная книга стратега и новатора. – М.: Альпина Паблишер, 2014. – 288 с.

[10] Полани М. Личностное знание. – М.: Прогресс, 1985. – 344 с.

[11] Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)

[12] Уолш К. Ключевые показатели менеджмента. – М.: Издательство «Дело», 2001. – С. 180–184

[13] Финансовые итоги работы футбольного клуба Арсенал (Лондон) в формате pdf.

[14] Хаббард Д. Как измерить всё, что угодно. Оценка стоимости нематериального в бизнесе – М.: Олимп-Бизнес, 2009. – 298 с.

[15] Чайковская Л.А., Быстрова Ю.О. Интеллектуальный капитал в финансовой отчетности // «Международный бухгалтерский учет», 2011, № 4, С. 10-19 (статья доступна в коммерческой версии КонсультантПлюс)

[16] Экклз Р. Дж. и др. Революция в корпоративной отчетности. – М.: «Олимп–Бизнес», 2002. – С. 66–68

[17] Macroaxis.

[18] What is Human Resource Accounting?

Рис. 12. Ответы к тесту на калибровку (сам тест см. рис. 10)

Источник: http://baguzin.ru/wp/?p=11556