Декларацію подають громадяни, які минулого року отримали доходи, з яких не сплачено податки на доходи з фізичних осіб.

До Вашої уваги онлайн презентація:

Найбільш поширені питання стосовно Декларування доходів

Чи можна подати декларацію на отримання податкової знижки за переобладнання авто?

Так, частину понесених витрат з переобладнання автомобіля на газ можна відшкодувати. Платник податку має право включити до податкової знижки витрати у вигляді суми коштів, сплачених ним у зв’язку із переобладнанням транспортного засобу, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива. Зокрема, відповідно до положень Податкового кодексу, для отримання податкової знижки необхідно подати податкову декларацію про майновий стан і доходи та документи, які підтверджують витрати, здійснені для переобладнання транспортного засобу, сертифікат відповідності для транспортного засобу, що був переобладнаний, та свідоцтво про реєстрацію транспортного засобу (технічний паспорт).Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яку необхідно подати до податкової інспекції за місцем проживання (реєстрації в паспорті) не пізніше 31 грудня 2021 року.

Які доходи громадян від продажу с/г продукції та надання власних земельних ділянок в оренду підлягають оподаткуванню?

Подавати декларації про майновий стан і доходи повинні громадяни, які самостійно обробляють власні земельні ділянки (паї) загальною площею понад 2 гектари та отримують доходи від продажу сільськогосподарської продукції (п.п. 165.1.24 п. 165.1 ст. 165 ПКУ).

Також обов’язок стосовно декларування отриманих доходів та сплати відповідних податків і зборів мають фізичні особи – орендодавці у разі надання власних земельних ділянок (паїв) в оренду іншій фізичній особі, яка не є суб’єктом господарювання, та отримання доходу у вигляді орендної плати (п.п. 170.1.5 п. 170.1 ст. 170 ПКУ).

Відповідно до вимог ПКУ доходи від продажу сільськогосподарської продукції, вирощеної на власних земельних ділянках площею понад 2 гектари та доходи від надання власних земельних ділянок в оренду іншій фізичній особі, підлягають оподаткуванню податком на доходи фізичних осіб за ставкою 18 % та військовим збором за ставкою 1,5 %.

Враховуючи зазначене, громадянам, які отримали дохід від обробітку власних земельних паїв площею понад 2 гектари необхідно у термін до 1 травня 2021 року подати податкову декларацію до державної податкової інспекції за місцем реєстрації.

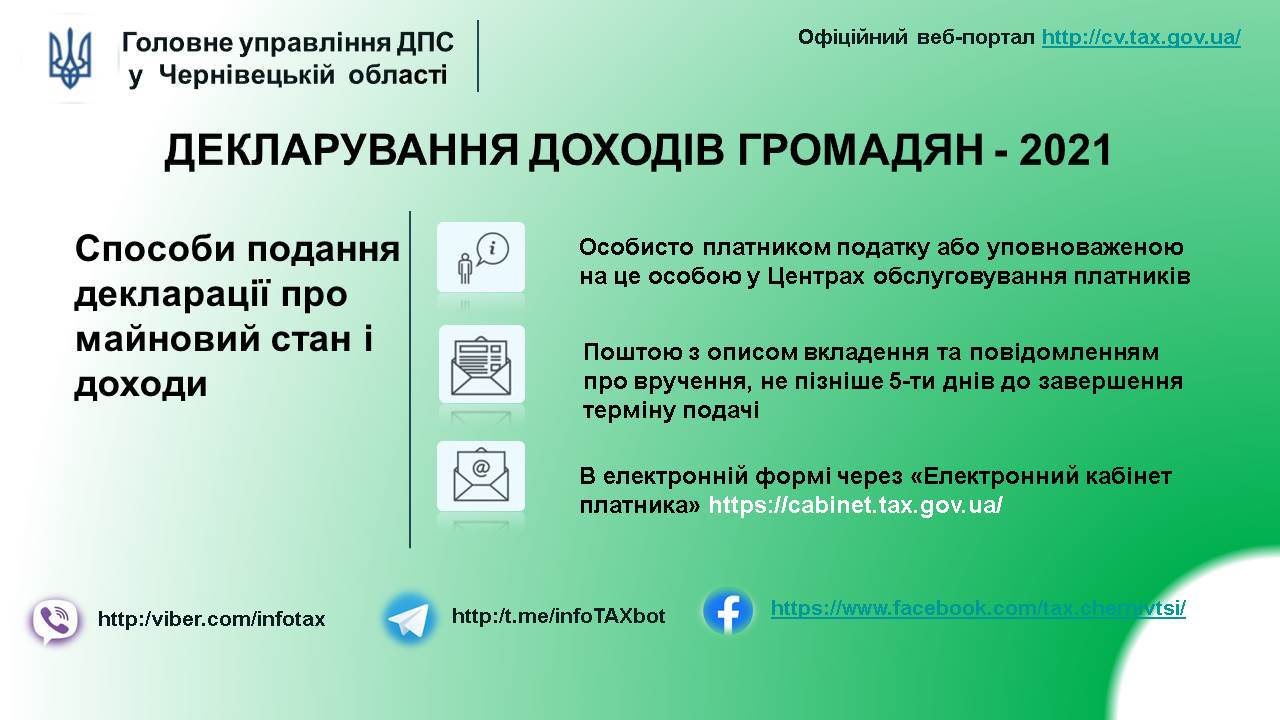

На сьогодні громадяни мають можливість подати декларацію про майновий стан і доходи не відвідуючи податкову інспекцію, а скориставшись електронним сервісом ДПС – Е-кабінетом. У разі подання декларації в електронній формі з використанням електронного підпису необхідно здійснити таке відправлення не пізніше закінчення останньої години дня, в якому спливає такий граничний строк. При цьому, як і раніше декларацію можна надіслати поштою з повідомленням про вручення та з описом вкладення – не пізніше ніж за п’ять днів до закінчення граничного строку подання податкової декларації, і звичайно подати до контролюючого органу особисто або уповноваженою на це особою. Граничний термін подання декларацій про майновий стан та доходи.

Самостійно сплатити узгоджені податкові зобов’язання платники податку зобов’язані до 1 серпня року, що настає за звітним (п. 179.7 ст. 179 ПКУ).

Звертаємо увагу, що діяльність фізичних осіб, на постійній основі, спрямована на отримання доходів від продажу власної сільськогосподарської продукції, що вирощена, відгодована, виловлена, зібрана, виготовлена, вироблена, оброблена та/або перероблена безпосередньо фізичною особою на земельних частках (паях), розмір яких перевищує 2 гектари передбачає державну реєстрацію як суб’єкта господарської діяльності.

За якими ставками у 2021 році громадяни сплачуватимуть податок на нерухомість?

У 2021 році податок на нерухомість громадяни сплачуватимуть за ставками, прийнятими у 2020 році.

Податок на житлову нерухомість сплачують фізичні особи – власники житлової нерухомості, якщо площа житла, що перебуває в їх власності перевищує встановлений ліміт: для квартир – 60 кв. м; для приватних будинків – 120 кв. м.

Зазначені пільги не застосовуються до: об’єктів оподаткування, якщо площа такого/таких об’єкта/об’єктів перевищує п’ятикратний розмір неоподатковуваної площі, встановленої Податковим кодексом; об’єкта/об’єктів оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності).

Крім цього, не є об’єктом оподаткування індивідуальні (садибні) житлові будинки, садові або дачні будинки, які прийнято (введено) в експлуатацію, але право власності на які не оформлено (не зареєстровано) у встановленому законом порядку.

Слід зазначити, що в 2021 році податок на нерухоме майно, відмінне від земельної ділянки, нараховується фізичним особам – власникам об’єктів нерухомості (будинків, квартир тощо) за ставками, які діяли у 2020 році.

Ставки податку встановлюються рішенням сільської, селищної, міської ради або ради об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, залежно від місця розташування (зональності) та типів таких об’єктів нерухомості. Розмір ставок не може перевищувати 1,5% розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року за 1 кв.м.

Оскільки мінімальна заробітна плата станом на 01.01.2020 року становила 4 723,00 грн – граничний розмір ставок, передбачений для розрахунку податку на нерухоме майно в 2021 році не повинен перевищувати 70,85 грн. за 1 кв.м.

Податок за об’єкти житлової та нежитлової нерухомості, в тому числі їх часток, які перебувають у власності фізичних осіб, обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно, що безоплатно надаються органами державної реєстрації прав на нерухоме майно та/або на підставі оригіналів відповідних документів платника податків, зокрема документів на право власності.

До 1 липня року, що настає за звітним роком контролюючий орган надсилає (вручає) платнику податку податкове повідомлення-рішення про сплату суми (сум) податку та відповідні платіжні реквізити.

Сплатити податок необхідно протягом 60 календарних днів з моменту вручення відповідного повідомлення.

За новостворений (нововведений) об’єкт житлової та/або нежитлової нерухомості податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло право власності на такий об’єкт.

Як оподатковуються доходи у вигляді виграшів та призів?

Відповідно до пункту 164.2 статті 164 Податкового кодексу України, у разі отримання платником податків доходів у вигляді виграшу (призу) у лотерею чи в інші розіграші, у букмекерському парі, у парі тоталізатора, призів та виграшів у грошовій формі, одержаних за перемогу та/або участь в аматорських спортивних змаганнях, у тому числі у більярдному спорті, такий дохід включається до загального місячного (річного) оподатковуваного доходу платника податку та оподатковується податковим агентом під час його виплати.

На загальну суму таких виграшів (призів) нараховується податок на доходи фізичних осіб за ставкою 18 відсотків та військовий збір – 1,5 відсотки. Податок та збір сплачуються (перераховуються) до бюджету у строки, визначені Податковим кодексом для місячного податкового періоду.

Крім того, податкові агенти у податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, відображають загальну суму нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку. При цьому в Податковому розрахунку не зазначається інформація про суми окремого виграшу, суми нарахованого на нього податку, а також відомості про фізичну особу – платника податку, яка одержала дохід у вигляді виграшу (призу).

Під час нарахування (виплати) доходів у вигляді виграшів у лотерею або в інших розіграшах, які передбачають попереднє придбання платником податку права на участь у таких лотереях чи розіграшах, не беруться до уваги витрати платника податку у зв’язку з отриманням такого доходу.

За якою податковою адресою подавати декларацію про майновий стан і доходи, якщо платник проживає не за місцем прописки?

Слід знати, кампанія декларування доходів, отриманих у 2020 році, розпочалася 01 січня 2021 року та триватиме до 01 травня 2021 року.

Платник податків, який має подати річну декларацію про майновий стан і доходи, але на той час проживає не за місцем прописки, а в іншому місці, подає декларацію до контролюючого органу за податковою адресою, тобто за місцем реєстрації згідно з паспортними даними.

Фізичні особи, які зняті з реєстрації за однією адресою, але ще не зареєстровані за іншою, подають декларацію до податкового органу за попередньою адресою.

Бланки податкових декларацій безоплатно надаються контролюючими органами платникам податку на їх запит, та є загальнодоступними для населення.

Платник податку має право звернутися до відповідного контролюючого органу з проханням надати консультативну допомогу з питань щодо заповнення його річної податкової декларації, а контролюючий орган зобов’язаний надати безоплатну інформаційну допомогу за таким зверненням.

Податковий орган за зверненням платника податку, до якого було подано податкову декларацію, видає довідку про подану декларацію про майновий стан і доходи (податкову декларацію) за формою, встановленою центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.