В этой статье будет описан метод начисления сумм отпускных за счет резерва в конфигурации “Бухгалтерия для Украины” (также подходит для “Управление торговым предприятием для Украины”).

Работа с документом

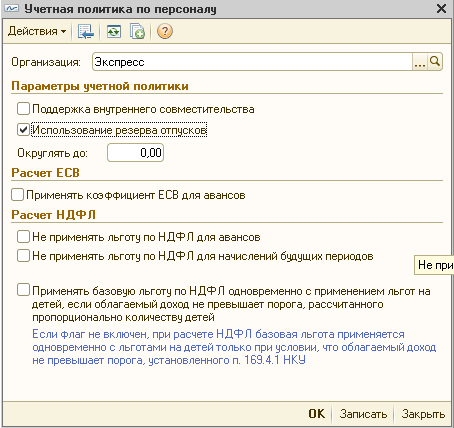

1. В регистре “Учётная политика по персоналу” установите флажок “Использование резерва отпусков”.

Важная информация!

Для конф. ”Управление торговым предприятием для Украины” необходимо выбирать в регистре данных “Параметры расчета зарплаты организаций”.

2. Сумма начисленного ранее резерва не контролируется при наличие отпускных за его счёт. Устанавливается коэфф. использования резерва, чтобы общая его сумма не была выше суммы резерва. Выплата отпускных в пределах коэфф. начисляется за счет резерва, всё что свыше – это затраты.

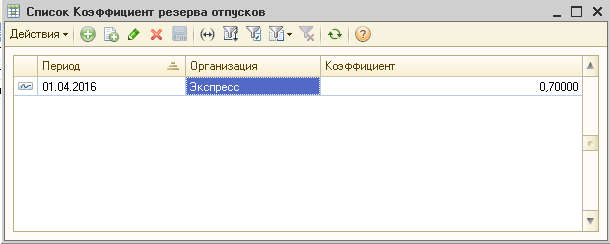

Вводится коэфф. резерва отпусков в одноименном регистре сведений. Этот коэфф. можно установить в каждом месяце. Его значение может обозначаться от 1 до 0, где:

1 – вся сумма отпускных и ЕСВ ФОТ с них начисляется за счет резерва отпусков;

0 – без использования резерва отпусков.

Если поле пустое, по умолчанию устанавливается 1.

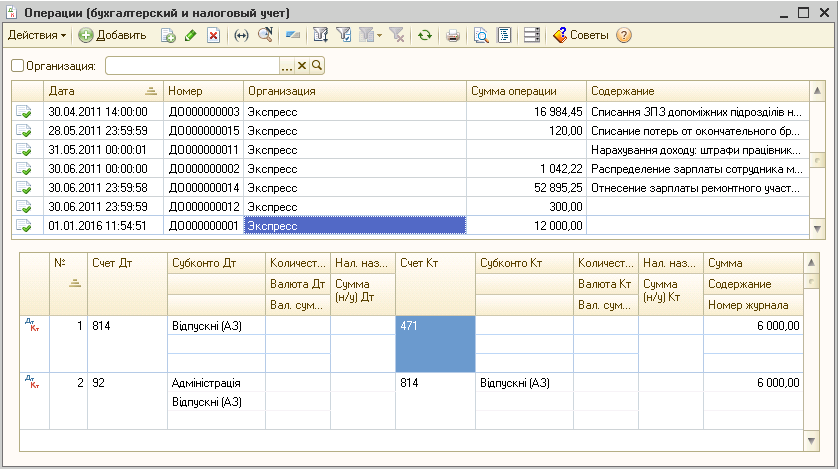

3. Проводки Дт 23, 91, 92,… Кт 471 отражаются операциями вручную через документ “Операция (бухгалтерский и налоговый учет)”. В док-те указывается “Сумма (БУ)”, а также налоговое назначение затрат. “Сумма (НУ)” – не указывается. Счета 92-94 заполняются произвольно. Так как “Сумма (НУ)” не указывается, в декларацию затраты по прибыли не пишутся, не зависимо от указания нал. назначения (для счетов 92-94 рекомендуется указывать “Не хозяйственная деятельность”, но можно указывать любое).

В счетах 23, 91 указ. налоговое назначение выпускаемой продукции (“Обл. НДС” или “Необл. НДС, любая хоз.”).

Для счета 91 также можно использовать нал. назначение “Пропорц. обл. НДС”.

Для того, чтобы произвести расчёт бухгалтерской себестоимости, необходимо корректно указать налоговое назн. затрат, которое соответствует нал. назначению продукции, что выпускается. Себестоимость продукции при этом увеличена не будет на сумму разреза, так как “Сумма НУ” указана 0.

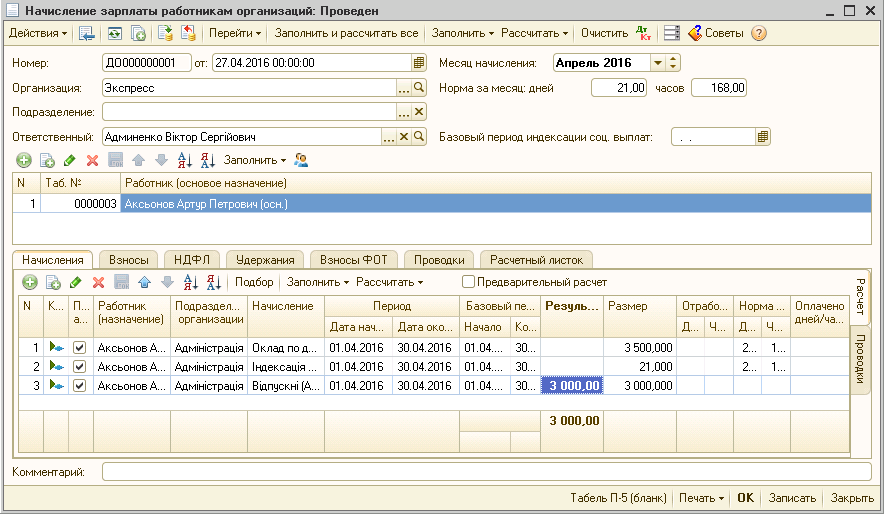

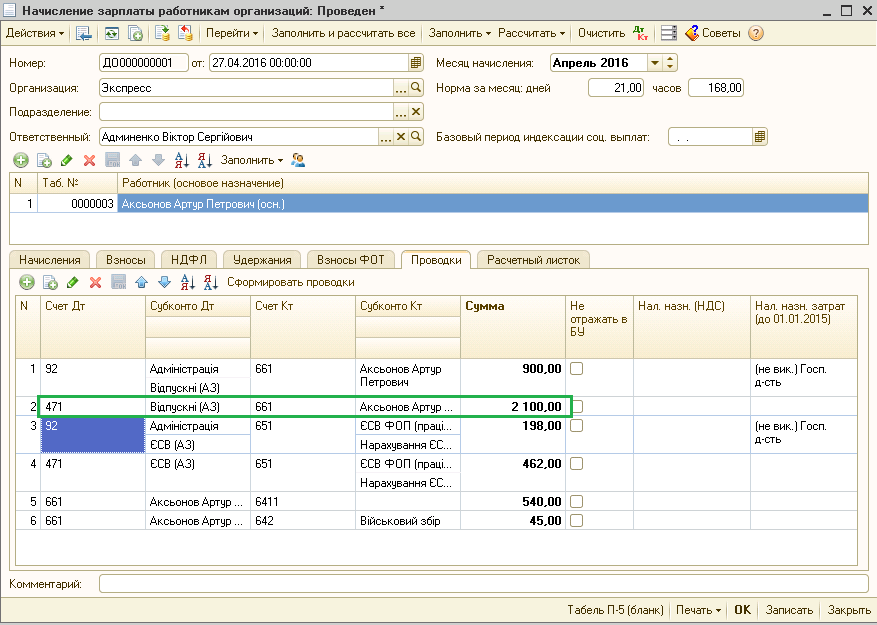

4. Начисление отпускных за счет резерва отмечается в док-те “Начисление зарплаты работникам организаций”.

В бухгалтерском учете при использовании резерва отпускные и ЕСВ ФОТ с них начисляются за счет самого резерва.

В тоже время в нал. учёте, при начислении отпускных и единого социального взноса, фиксируются расходы:

Дт Счет затрат Кт 661(651) (только в нал. учёте).

Дт 471 Кт 661(651) (только в бухучёте).

На вкладках “Начисления” и “Взносы ФОТ” всё настроено без учёта резерва. Разбиваются только игровые проводки, которые возможно увидеть во вкладке “Проводки” док-та “Начисление зарплаты работникам организаций”.

Внимание!

Согласно новой редакции “раздела 3 НКУ”, не должно возникать разниц при оплате резервов и проводок “Дт 92 Кт 661, 651” не должно быть.

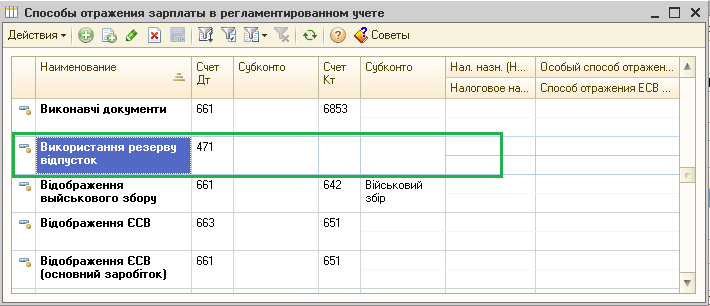

Проводки полученные в результате, соответствуют способу отражения и указываются в справочнике “Способы отражения зарплаты в регламентированном учете”.

По материалам: Актив Софт