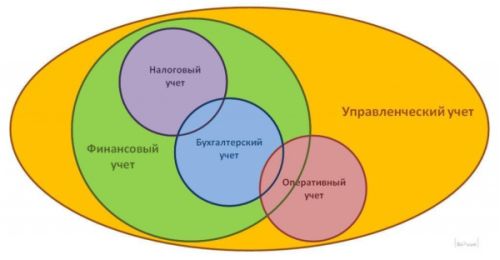

Управленческий учет (managerial accounting)

Управленческий учет – это построенная в компании система регистрации, сбора, обработки и предоставления информации, важной для принятия решения. Задача управленческого учета – предоставить руководителям компании и части ее сотрудниковфинансовую информацию о состоянии дел компании. Из этой информации должны вытекать принятие решений и необходимые действия.

В управленческом учете нет стандартизированных форм отчетности – он не предназначен для внешних пользователей. Отчетность может включать в себя целые разделы финансового учета, а может содержать специальные отчеты, отражающие очень узкую финансовую часть деятельности. Грубо говоря, управленческий учет – это отчетность в удобной для руководителей форме по важным и интересным для компании вопросам.

Еще одно важное отличие: финансовый учет лишь отображает картину прошлого, тогда как управленческий – помогает анализировать ситуацию и принимать решения по поводу будущего. Как правило, в компании управленческий учет информативнее, понятнее и человекоориентированнее, чем финансовый учет. И шире, чем налоговый, оперативный и бухгалтерский.

Финансовый учет (financial accounting)

Отображает движение и наличие финансовых ресурсов компании, ее обязательств. ФУ в первую очередь адресован внешним пользователям (акционерам, банкам, кредитующим предприятия, инвесторам, органам государственного управления…), заинтересованным в оценке финансового состояния и результатов компании, но которые не могут или не имеют права изучать специализированные управленческие отчеты (или их не обязаны показывать).

Финансовый учет по количеству обрабатываемой и предоставляемой информации, более узок, чем управленческий. Зато превосходит налоговый, оперативный и бухгалтерский. В состав обязательной информации входит: отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Методология определения показателей должна соответствовать установленным стандартам.

Бухгалтерский учет (accouting, business accounting)

Это работающая в компании система ведения и сбора информации в деньгах об имуществе и обязательствах компании, а также их движении. Все это делается путем сплошного, непрерывного и документального учета всех операций.

Основные элементы метода бухгалтерского учета (регламентируются законами РФ):

- бухгалтерские счета,

- двойная запись,

- баланс,

- документация,

- инвентаризация,

- бухгалтерская отчетность, оценка и т.д.

Основные задачи БУ для внутренних пользователей (руководители, учредители) и внешних пользователей (инвесторы, кредиторы, государство) – предоставить достоверную и полную информацию о финансовой деятельности организации и ее имущественном положении. Это позволяет:

- Находить внутренние резервы, чтобы сохранить финансовую устойчивость.

- Соблюдать закон и держаться подальше от проверок.

- Обезопасить себя от убытков, своевременно увидеть приближение «финансовой задницы».

- Контролировать движение имущества и обязательств, использования имеющихся ресурсов, соответствие работы компании нормам, сметам, нормативам.

Бухгалтерский учет тесно связан с управленческим и налоговым учетом, только более медленный и менее детальный, чем оперативный.

Налоговый учет (tax accounting)

Цель – предоставить госорганам в меру точную и полную информацию, чтобы заплатить налоги со всех хозяйственных операций компании. То есть, это вся деятельность, что делает бухгалтер для учета налогов. Это и выписка счетов-фактур по НДС, и ведение журналов учета выставленных и полученных счетов-фактур, книг покупок и продаж, составление налоговых деклараций и т.д.

Фирмы сами самостоятельно выбирают налоговый учет, сами определяют правила и порядок его ведения. Это должно быть записано в учетной политике (утверждается руководством).

Если бухгалтерский учет честно рассказывает обо всех хозяйственных операциях компании, то налоговый учет о работе предприятия не рассказывает, операции компании не отражает.

Часто на практике можно даже увидеть такое, что НУ – это просто дополнительные записи по отдельным операциям компании. Делается это для налоговой инспекции и только для того, чтобы рассчитать налог на прибыль. И никаких других целей у него нет. То есть, это просто один из кусочков финансового учета.

Оперативный учет (records management)

Это учет:

- производства,

- себестоимости и выпуска продукции,

- закупок,

- продаж,

- фонда ЗП,

- рентабельности,

- денежных, кредитных, расчетных операций.

Проводится компаниями в дополнение к бухгалтерскому учету, чтобы обеспечить входную информацию.

Оперативный учет более быстрый и детальный по сравнению с бухгалтерским, так как не предполагает обязательное документирование операций. Кроме того, ведется в подразделениях компании самими работниками этих подразделений.

Основные методы – это наблюдение хозяйственных операций. Сюда входят и такие операции, которые невозможно непосредственно отразить в бухгалтерском учете, например, явка работников, нагрузка на производственные мощности, простои, режим технологического процесса, характер брака.

Оперативный учет существенно уступает управленческому как в инструментах, так и в обрабатываемой / отображаемой информации.