Що рік прийдешні нам готує? Нові ставки податку? Нові, вищі суми сплати? Розбираємося по- порядку.

Як ми писали нещодавно, з 2018 року діють нові показники МЗП та прожиткового мінімуму. А ці показники напряму впливають на розмір податків.

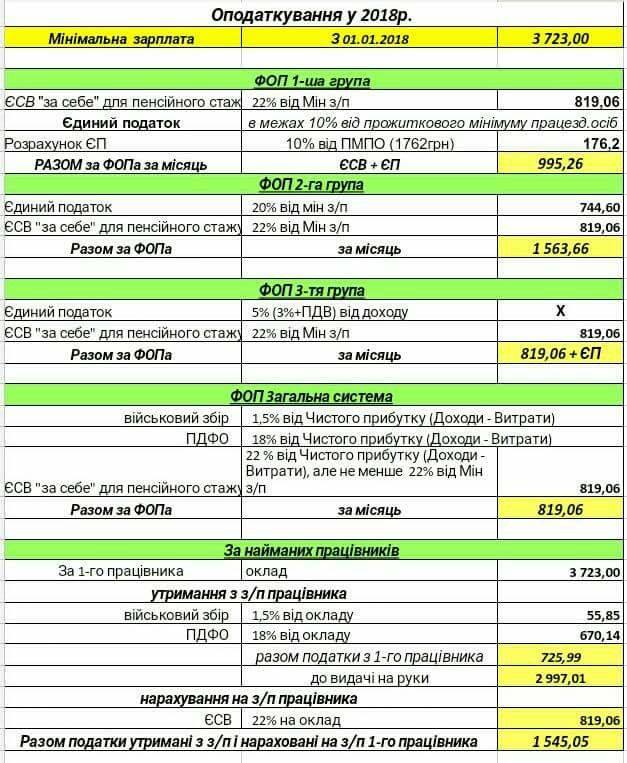

Ставки податків 2018

Основні ставки податків залишаються незмінними. А саме:

- ЄСВ – 22%

- Єдиний Податок ФОП 1 група – 10% від ПМПО

- Єдиний Податок ФОП 2 група – 20% від МЗП

- Єдиний Податок ФОП 3 група – 5% (3%+ПДВ) від доходу

- ВЗ – 1,5%

- ПДФО – 18%

Розмір податків 2018: Єдиний податок, ЄСВ для ФОП

ФОП 1 група:

Єдиний Податок – 176,20 грн/міс

ЄСВ “за себе” – 819,06 грн/міс

ФОП 2 група:

Єдиний Податок – 744,60 грн/міс

ЄСВ “за себе” – 819,06 грн/міс

ФОП 3 група:

Єдиний Податок – від доходу 3% або 5%

ЄСВ “за себе” – 819,06 грн/міс

ФОП загальна система оподаткування

ЄСВ “за себе” – 819,06 грн/міс

ВЗ – 1,5% від чистого прибутку

ПДФО 18% від чистого прибутку

ЄСВ – 22% від чистого прибутку, але не менше 22% від МЗП

Податки з найманих працівників 2018

Оклад 1 працівника 3 723,00 грн

ВЗ від окладу 1,5% – 55,85 грн

ПДФО від окладу 18% – 670,14 грн

ЄСВ 22% – 819,06 грн

Строки сплати податків в 2018 р.

Строки сплати податків також залишилися незмінніми.

Єдиний податок

- ФОП груп 1 – 2 авансовим внеском не пізніше 20 числа (включно) поточного місяця або авансовим внеском за весь звітний період (п. 295.1 ПКУ);

- ФОП групи 3 — протягом 10 к. дн., що настають за граничним строком подання декларації (п. 295.3 ПКУ)

Єдиний соціальний внесок

- щоквартально до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ).

або

- щомісячно авансовим внеском — до 20 числа кожного місяця поточного кварталу (п.п. 2 п. 6 розд. IV Інструкції № 449 (Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом МФУ від 20.04.2015 р. № 449

Податки з найманих працівників 2018

ПДФО та ВЗ– одночасно з виплатою заробітної плати (пункт 168.1.2 Податкового кодексу), або до 30 числа місяця наступного за місяцем нарахування податку, у разі не виплати заробітної плати.

ЄСВ – одночасно з виплатою заробітної плати (пункт 8 статті 9 Закону від 08.07.2010 № 2464-VI), або до 20 числа місяця наступного за місяцем нарахування податку.

Більш детальна і консолідована інформація з розрахунками наведене нижче

Якщо ви бажаєте завантажити таблицю перейдіть за посиланням

Також бонусом пропонуємо нагадування нашим читачам та підписникам відповіді на 2 найпоширеніших питання на дану тему:

Що робити, якщо ЄСВ, ПДФО чи військовий збір перерахували не на той рахунок?

На практиці зустрічаються ситуації, коли при заповненні реквізитів платіжних документів бухгалтер допускає помилки. І в результаті ЄСВ, ПДФО або військовий збір надходять не на той код бюджетної класифікації, за яким повинні бути погашені податкові зобов’язання. Через неправильне відображення платежів в особових картках платників за одним податком може виникнути переплата, за іншим — заборгованість. Тобто буде перекручений облік доходів бюджету. Оскільки в разі сплати на неналежний рахунок кошти не надійдуть до відповідного місцевого або державного бюджету, вони не зарахуються у сплату податкового зобов’язання платника податків. А це, у свою чергу, призведе до штрафних санкцій і нарахування пені. Більш детально читайте у нашій статі тут

Чи можна повернути помилково або зайво зараховані до бюджету суми податку та військового збору?

Так, можна. Повернення здійснюють органи Держказначейства на підставі подання органу ДФС. Тобто податковому агенту необхідно звернутися до органу ДФС за своїм місцезнаходженням із відповідною заявою. Помилково перерахована сума податкових зобов’язань буде або повернена на поточний рахунок податкового агента, або зарахована у сплату майбутніх платежів. Із моменту перерахування платежу на правильний код бюджетної класифікації сума податкового зобов’язання вважається погашеною, а нарахування пені на відповідну суму податкового боргу припиняється. Виправити допущену помилку можна ще одним способом. Потрібно повторно сплатити суму ЄСВ, ПДФО або військовий збір на правильний рахунок, а кошти, сплачені на інший бюджетний рахунок, зарахувати за рахунок майбутніх платежів, що перераховуються на цей рахунок. Про повернення помилково перерахованих коштів ЄСВ читайте тут

Автор: Золотих Ю.І.