У розрахунку лікарняних безліч нюансів, кожний з яких так чи інакше впливає на кінцевий результат розрахунку. Новації законодавства, яке почало діяти в 2015 р. теж внесли свої зміни до правил розрахунку.

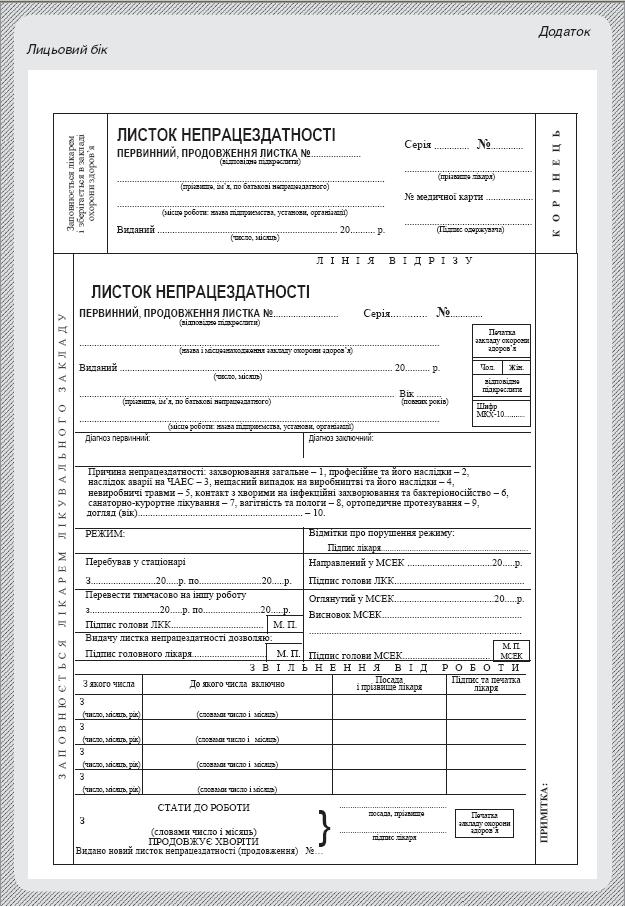

Перше на чому ми акцентуємо увагу – лікарняні нараховуються виключно на підставі листка непрацездатності (далі по тексту – ЛН), або як його ще називають лікарняного листа. Якщо людина подає його за основним місцем роботи – це має бути обов’язково оригінал, якщо по місту роботи, де вона працює сумісником – копія завірена підписом керівника та бажано печаткою основного місяця роботи. Якщо людина втратила ЛН, то вона може взяти дублікат, який має бути оплачений в основному порядку (такий дублікат видадуть, якщо у працівника на руках буде довідка з місця роботи, про те, що виплата допомоги з тимчасової непрацездатності не здійснювалася.

Якщо людина пішла на лікарняний у зв’язку з нещасним випадком на виробництві або професійним захворюванням, то до ЛН ще надаються акт про нещасний випадок (акт розслідування професійного захворювання) встановленої форми.

Ще раз наголосимо, жоден інший документ ( напр. – довідка про візит до лікаря) крім ЛН, не може бути підставою для розрахунків та виплати лікарняних.

Оформлення листка непрацездатності

Отже Ваш працівник приніс на підприємство лікарняний. Якщо на підприємстві є відділ кадрів, то він подає його туди, якщо такого відділа немає, то ЛН попадає до бухгалтера. На зворотньому боці лікарняного заповнюють два перші розділи і там зазначають:

- період відсутності працівника (з яку по яку дату) із зазначенням кількості не робочіх днів;

- підкреслити пільгову категорію, якщо працівник до неї належить. Деякі особи мають право на 100% лікарняних незалежно від стажу. Нагадаємо, що з 01.01.2015 р. працівники які мають посвідчення 4 категорії чернобильця позбавлені право на таку пільгу;

- зазначити страховий стаж працівника на дату ЛН (для лікарняних не пов’язаних з нещасним випадком, або професійним захворюванням);

Потім заповнений ЛН передають до комісії (або уповноваженого по підприємству) із соцстрахування по підприємству, яка вирішить чи призначати матеріальне забезпечення. Така комісія має бути обов’язково створена на підприємстві де працює більше 15 осіб. При цьому комісія повинна виносити обгрунтовані рішення, бо мова йде про використання страхових коштів.

На що слід звернути увагу такій комісії:

- Хто видав ЛН. Таке право мають чітко визначене коло осіб, зазначені в пп. 1.4.1-1.4.5 Інструкції про ЛН. А в яких закладах не мають право видавати ЛН уточнює пп. 1.5.

- ЛН має бути оформлений відповідно до інструкції № 532. Зазначимо, що графи де вказують діагноз працівника можуть бути порожніми, так як їх заповнюють тільки зі згоди працівника;

- Лікарняні виплачують у період та у випадках передбачених інструкцією про ЛН та законом №1105;

- Якщо в лікарняному стоїть відмітка про те, що під час хвороби було порушення режиму і стоїть вид порушення завірена підписом лікаря, то працівник втрачає право на лікарняні з дати порушення визначеної комісією або упововноваженим (частина 2 ст.23 закону №1105);

- Допомогу по тимчасовій втраті непрацездатності не надають у випадках, які перераховані у ч.1 ст.23 закону №1105;

- ЛН для догляду за хворою дитиною не видають на період протягом якого мати (або особа, яка доглядає дитину) перебуває у відпустці (щорічній, навчальній, творчій, без збереження заробітної плати або по догляду за дитиною до 3-х р.) – ч.6 ст.22 закону №1105 та п. 3.11 інструкції про ЛН,

Отже комісія або уповноважений має ретельно вивчити усі обставини і зафіксувати своє рішення в протоколі і роблять відповідну позначку в ЛН. Якщо рішення позитивне в ЛН зазначають відсоток оплати та кількість днів, які підлягають оплаті, якщо негативне – зазначають причину. Більш детально про роботу комісії можна прочитати в Положенні № 25.

Далі лікарняний потрапляє до бухгалтерії, де вже обчислюється сума лікарняних та платежів до бюджету.

Розрахунок суми лікарняних

Формула розрахунків виглядає так:

Лікарняні=середня ЗП за 1 робочий день * % страхового стажу *робочі дні невідпрацьовані під час хвороби.

Перші 5 днів непрацездатності підприємство оплачує за свій кошт, а за період починаючи із 6 робочого дня – за рахунок фонду соцстрахування.

Ця формула підходить для більшості випадків, але не для всіх – за деяких обставин розрахунок буде дещо іншим.

Випадки коли застосовуються спецправила:

- Лікарняні обчислюють за календарними, а не робочими днями, якщо: робочий час працівника не подається точному обліку з огляду на особливості такої праці або працівник розподіляє свій робочий час на власний розсуд (робота вдома або страховий агент тощо). Тобто фактично мова йде про працівників з ненормованим робочим днем;

- В розрахунок беруть не середньоденну, а погодинну зарплату, якщо: облік робочого часу ведеться погодинно (тобто оплата праці проводиться за погодинною системою) або встановлено підсумований облік робочого часу або у розрахунковому періоді у працівника був неповний робочий день. У такому випадку середньогодинну оплату праці множать на кількість годин, які працівник мав відпрацювати під час хвороби і на коефіцієнт трудового стажу.

Додаткові правила розрахунку лікарняних

- Якщо у працівника протягом останніх 12 місяців перед настання страхового випадку не налічується сумарно 6 місяців страхового стажу сума лікарняних на місяць не повинна перевищувати розміру мінзарплати встановленої в місяці настання страхового випадку. Це правило не діє на страхові випадки які настали в 2014 р. Досить складно для розуміння тож наведемо приклад.

Працівник який це немає 6 місяців страхового стажу був на лікарняному з 26 березня по 4 квітня. Його середньоденний заробіток з урахуванням страхового стажу склав 105 грн. Кількість робочих днів у періоді – 8 р.д. (5 днів у березні і 3 дні у квітні) Якщо б у працівника було 6 місяців страхового стажу то сума лікарняних дорівнювала б 105*8=840 грн. Проте нам знадобляться додаткові розрахунки. Визначимо денний максимум для березня і для квітня. Припустимо що там і там 20 робочих днів у місяці. Визначаємо середньоденний максимум: 1218/20=60,90. Отже сума лікарняних складе 60,9*8=487,20 грн

- Сумі лікарняних після розрахунку не повинна перевищувати максимальної величини для сплати єдиного внеску – ч.2 ст. 24 закону №1105.

Обчислення середнього заробітку

До липня 2015 р.

Формула розрахунку для більшості випадків:

Середньоденна заробітна плата = нарахована ЗП в розрахунковому періоді/кількість робочих днів в розрахунковому періоді

Якщо треба визначити середню ЗП по календарним дням беремо нараховану ЗП і ділимо на кількість календарних днів, якщо середню погодинну – ділимо нараховану ЗП на кількість відпрацьованих годин у розрахунковому періоді.

Основне обмеження: середня заробітна плата не повинна перевищувати максимальну величину для сплати єдиного внеску в розрахунку на один день. Цей показник обчислюють наступним чином: ділять максимальну величину для стягнення єдиного внеску на: норму робочого часу в останньому місяці розрахункового періоду (якщо це середня ЗП по рабочим дням або годинам), або на показник 30,44 якщо мова йде про календарні дні.

Визначення розрахункового періоду

У загальному випадку розрахунковим періодом є 6 повних календарних місяців, а для сезонних працівників – 12 календарних місяців, що передують місяцю в якому настав страховий випадок. Наприклад – людина захворіла в листопаді місяці, отже розрахунковим періодом буде травень-жовтень.

Якщо людина відпрацювала менше 6 місяців перед місяцем настання страхового випадку, то до розрахунку беруть наявні повні календарні місяці. Наприклад робітника прийняли на роботу в березні, а захворів він у травні. Отже до розрахунку візьмуть єдиний повний календарний місяць – квітень.

Якщо людину прийняли на роботу у перший робочий день місяця то його беруть у розрахунок, якщо на другий робочий день і пізніше – до розрахунку його не беруть.

Якщо працівник ще не відпрацював жодного повного календарного місяця, тоді до розрахунку беруть фактично відпрацьований час з моменту прийняття працівника на роботу. Наприклад працівника прийняли на роботу 03 жовтня, а захворів він 15 листопада. Тож до розрахунку попаде період з 03 жовтня по 14 листопада.

Якщо в розрахунковий період попадає місяць в якому немає жодного фактично відпрацьованого дня (наприклад у зв’язку з декретною відпусткою, або людина була на лікарняному) то такий місяць не беруть до уваги. Наприклад людині відкрили лікарняний 10 лютого 2015 р, при цьому ця людина буда на лікарняному з 29 вересня по 03 листопада. Значить жовтень місяць випадає із розрахунку і до уваги беруть серпень-вересень, листопад 2014 – січень 2015 р.

Сумісникам лікарняні розраховують виходячи з розрахункового періоду за основним місцем роботи.

Якщо лікарняний був подовжений то ніяких перерахунків робити не потрібно. Лікарняні розраховують по первинному ЛН.

Що робити коли неможливо визначити розрахунковий період? Така ситуація можлива коли людина захворіла у перший робочий день або в розрахунковому періоді взагалі не було заробітку з поважних причин (напр. – відпустка по догляду за дитиною). Рішення тут є: беруть середню заробітну плати виходячи з посадового окладу працівника. Якщо мова йде про календарні дні: оклад ділять на 30,44; якщо про робочі дні, то беруть кількість робочих днів за останні 6 календарних місяців, що передують місяцю настання страхового випадку і ділять цю суму на 6.

Виплати працівнику які беруть до розрахунку

Деякі зауваження:

- доход відноситься до того місяця в якому він нарахований;

- якщо було якесь донарахування доходу, то таке донарахування враховують у місяці нарахування, а не місяця, за який проводили виправлення.

Базове правило: до розрахунку беремо лише зарплатні доходи, з яких сплачувався єдиний внесок (в розрахунок не беруть до уваги: лікарняні, декретні, добові, разова матеріальна допомога).

Ще одне правило: дохід має бути нарахований за відпрацьований час (виключення – оплата простою підприємства). Тож до розрахунку за один робочий день (годину) не потраплять відпускні, компенсація відпустки, оплата донорського відпочинку тощо.

Заробітна плата за кожен місяць який беруть до розрахунку не повинна перевищувати розмір максимальної величини для стягнення Єдиного внеску.

Якщо частину місяця особа не працювала з таких причин, як тимчасова непрацездатність, декретна відпустка чи відпустка для догляду за дитиною, то заохочувальні та компенсаційні виплати разового характеру включають до розрахунку в сумі, пропорційній до відпрацьованого часу. До таких виплат належать, зокрема, річні премії, щорічні винагороди за вислугу років, премії за спеціальними системами преміювання відповідно до рішень уряду, премії за виконання важливих та особливо важливих завдань.

На яку кількість днів ділити

Фактично відпрацьовані робочі дні включаючі дні коли особа була у відрядженні. Якщо певна виплата до розрахунку не входить, то і дні, за які її нарахували, враховувати не потрібно. І навпаки: якщо включаємо виплату — то й відповідні дні теж.

Якщо шукаємо середній заробіток за один календарний день, то із загального числа календарних днів розрахункового періоду потрібно прибрати дні непрацездатності, декретної відпустки та відпустки для догляду за дитиною.

Після липня 2015 р.

Постановою від 26.06.2015 р. за № 439 Кабінет міністрів ввів абсолютно новий порядок розрахунку лікарняних і з липня місяця рахуємо лікарняні по новому.

Основні зміни:

- разрахунок лікарняних тепер здійснюють на підставі кількості календарних днів з урахуваннями святкових та неробочих днів (раніше оплачувалися лише робочі дні);

- розрахунковим періодом тепер є 12 календарних місяців, які передують місяцю настання страхового випадку (раніше було 6 місяців).

Таким чином розрахунок лікарняних уніфікували з порядком розрахунку середньої заробітної плати для оплати допомогу у зв’язку з вагітністю та пологами.

Середньоденна заробітна плата не може перевищувати максимальної величини бази нарахування ЄСВ на один календарний день. На сьогоднішній день цей показник складає: 1218*17/30,44=680,22 грн.

В 2016 р. – 1378*25/30,44=1131,73 (в 2016 році підвищили максимальну базу ЄСВ до 25 мінімальних зарплат)

Декретні та лікарняні при недостатності стажу

Враховані при створенні нової редакції Порядку №1266 і нововведення, внесені до ст. 24 Закону №1105 . Під «недостатністю» страхового стажу слід розуміти відсутність у застрахованої особи за останні 12 календарних місяців 6 місяців страхового стажу. Порядок виплати допомоги по тимчасовій непрацездатності та допомоги по вагітності та пологах у такому випадку наводиться в п. 29 Порядку №1266 (майже повністю дублюючи норми ч. 4 ст. 19 Закону №1105).

Приклад 1. Працівнику розрахована сума лікарняних за період тимчасової непрацездатності з 20.07.2015 р по 19.08.2015 р З них перші 5 календарних днів (з 20.07.2015 р по 24.07.2015 р оплачуються роботодавцем самостійно). Решта 26 календарних днів оплачуються за рахунок ФСС з ТВП. Страховий стаж працівника становить 5 років, а середньоденна зарплата, розрахована виходячи з фактичної зарплати за останні 12 календарних місяців, становить 150 грн.

Виходячи з ст. 24 Закону №1105, працівникові, страховий стаж якого складає 5 років, середньоденна зарплата для оплати лікарняних береться в розмірі 70%. Таким чином, лікарняні працівнику (як за рахунок роботодавця, так і за рахунок ФСС) повинні бути нараховані таким чином: (5 + 26) х 150,00 х 70% = 3255,00 грн.

Приклад 2. Візьмемо умови прикладу 1 і припустимо, що середньоденна зарплата працівника, розрахована виходячи з фактичної зарплати за останні 12 календарних місяців, становить 700,00 грн. Як бачимо, така середньоденна зарплата перевищує середньоденну зарплату, розраховану виходячи з максимальної місячної величини доходу, з якої сплачується ЄСВ: 20706: 30,44 = 680,22 грн.

Тому роботодавець зобов’язаний розрахувати лікарняні виходячи з меншої з розрахованих середньоденних, з урахуванням розміру страхового стажу працівника: 680,22 х (5 + 26) х 70% = 14760,77 грн.

Приклад 3. Візьмемо умови прикладу 1, але припустимо, що у працівника за останні 12 календарних місяців немає 6 місяців страхового стажу. У цьому випадку середньоденна зарплата працівника не повинна перевищувати середньоденну зарплату, розраховану виходячи з мінімальної зарплати. Припустимо, що середньоденна зарплата працівника, розрахована виходячи з фактичної оплати праці, склала 70,00 грн на день. Зверніть увагу: у цьому випадку середньоденна зарплата розраховується незалежно від страхового стажу працівника, тобто в порівняння беруться всі 100% такої середньоденної зарплати.

Згідно з п. 5 і 29 Порядку №1266, середньоденна зарплата виходячи з мінімальної зарплати вважається в даному випадку шляхом ділення мінімальної зарплати, встановленої в місяці настання страхового випадку, на середньомісячну кількість календарних днів: 1218: 30,44 = 40,01 грн. І оскільки її значення менше, то саме виходячи з неї і буде сплачений весь період тимчасової непрацездатності працівника (5 + 26) х 40,01 = 1240,31 грн.

Відсоток страхового стажу

Відразу зазначимо, що страховий стаж не має значення якщо лікарняний пов’язаний з нещасним випадком або професійним захворюванням. Без урізання також залишається середній заробіток осіб страховий стаж яких більше 8 років, а також пільговиків.

З 01.01.15 р. діють нові відсоткові розміри, на які коригують середній заробіток, залежно від страхового стажу:

50% — якщо страховий стаж до 3 років;

60% — коли страховий стаж від 3 до 5 років;

70% — якщо страховий стаж від 5 до 8 років;

100% — при страховому стражі понад 8 років.

Право на 100% розмір лікарняних, незалежно від стажу, мають такі категорії працівників:

- Особи, віднесені до 1 — 3 категорій «інвалідів» постраждалих унаслідок Чорнобильської катастрофи;

- Один із батьків (особа, яка їх замінює), який доглядає хвору дитину віком до 14 років, потерпілу від Чорнобильської катастрофи;

- Ветерани війни та особи, на яких поширюється дія Закону про статус ветеранів;

- Особи, віднесені до жертв нацистських переслідувань за Законом № 1584;

- Донори, які мають право на пільгу за ст. 10 Закону про донорство.

Візьміть також до уваги:

- Страховий стаж визначають станом на день настання страхового випадку (це день, яким відкрито ЛН) й обчислюють у місяцях (ч. 3 ст. 21 Закону № 1105);

- Страховий стаж — це період, протягом якого особа підлягала страхуванню у зв’язку з тимчасовою втратою працездатності та за який щомісяця сплачено страхові внески в сумі не менше ніж мінімальний страховий внесок (абз. 1 ч. 1 ст. 21 Закону № 1105). Мінімальний страховий внесок визначають як добуток мінімальної зарплати й розміру єдиного внеску на соціальне страхування, встановлених у відповідному місяці (п. 4 ч. 1 ст. 1 Закону № 1105). Якщо сума сплачених за місяць страхових внесків менша за мінімальний страховий внесок, цей період зараховують до страхового стажу пропорційно до фактично сплаченої суми;

- Періоди відпустки для догляду за дитиною до 3 років та отримання виплат за окремими видами соціального страхування, крім пенсій усіх видів (за винятком пенсії по інвалідності), включають до страхового стажу як періоди, за які сплачено страхові внески в мінімальному розмірі;

- Величину стажу, набутого працівником за період із 01.01.11 р. в інших страхувальників, визначають на підставі даних Держреєстру, наданих працівником у вигляді довідки Пенсійного фонду України.

Порядок виплати лікарняних

Отже лікарняні нарахували і тепер треба їх виплатити. Роботодавець оплатить із своєї кишені перші п’ять днів непрацездатності, з шостого дня виплату проводить Фонд соцстрахування.

Строк виплати лікарняних роботодавцем — найближчий після дня призначення день, установлений для виплати зарплати (або авансу, або зарплати за другу половину місяця), — ч. 2 ст. 32 Закону № 1105. А ось фондівську частину роботодавець виплатить, коли Фонд перерахує йому заявлену суму.

Як отримати фондівську частину лікарняних.

Для того, щоб ви змогли отримати кошти від фонду, у вас повинен бути відкритий спеціальний рахунок у банку для здійснення таких виплат (ч. 2 ст. 34 Закону № 1105). Але перед тим потрібно подати до Фонду заяву-розрахунок, яку оформлюють у двох примірниках. У цьому документі замовляють нараховану суму без зменшення на обов’язкові утримання. На лицьовому боці заяви-розрахунку в таблиці вказують лише ту суму, що підлягає оплаті за кошт Фонду. У таблиці на зворотному боці в графі 9 за кожним працівником проставляють загальну суму лікарняних, а в графі 10 уточнюють, скільки з неї має фінансуватися коштом Фонду.

Конкретної вимоги до строку подання даної заяви немає, але краще не затягувати з її подачею.

Фонд повинен перерахувати кошти на спецрахунок упродовж десяти робочих днів після одержання заяви-розрахунку (абз. 3 ч. 1 ст. 34 Закону № 1105).

Підприємство не має право платити фондівські лікарняні із своєї кишені, а потім компенсувати свої витрати за рахунок коштів, які надійдуть на спецрахунок. Тож доведеться чекати коштів від фонду, наскільки б пізно вони не прийшли.

Після надходження коштів на спецрахунок працедавець може або відразу виплатити їх працівнику, або ж зачекати найближчого дня, встановленого для виплати зарплати. Отримані на спецрахунок кошти можна використовувати лише на виплату матзабезпечення та на перерахування обов’язкових утримань із лікарняних (податку на доходи, єдиного внеску, військового збору).

А що з сумісниками?

Підставою для призначення допомоги за сумісництвом є копія листка непрацездатності, засвідчена підписом керівника та печаткою за основним місцем роботи (ч. 1 ст. 31 Закону № 1105)

Також вимагайте довідку про середню заробітну плату за основним місцем роботи. Це потрібно, щоб роботодавець за сумісництвом мав змогу порівняти три види доходів:

– максимальну величину доходу, з якого в кожному місяці можна обраховувати середню зарплату;

– розмір фактичного доходу, який був врахований для цього обрахунку за основним місцем роботи;

– розмір фактичного доходу працівника за сумісництвом. Формула врахування такого доходу для оплати лікарняного буде така: фактична зарплата працівника враховується в розмірі, який не перевищує розмір різниці між максимальною величиною та доходом, який вже був врахований за основним місцем роботи.

Таким чином, обчислення середньої заробітної плати здійснюється страхувальниками окремо за основним місцем роботи та за сумісництвом. І розрахунковий період у такому разі визначається за кожним місцем роботи окремо.

В яких випадках лікарняні не виплачуються

Згідно зі ст. 23 Закону №1105, допомога з тимчасової непрацездатності не надається:

– у разі одержання застрахованою особою травм або її захворювання при вчиненні нею злочину;

– у разі навмисного заподіяння шкоди своєму здоров’ю з метою ухилення від роботи чи інших обов’язків або симуляції хвороби;

– за час перебування під арештом і за час проведення судово-медичної експертизи;

– за час примусового лікування, призначеного за постановою суду;

– у разі тимчасової непрацездатності у зв’язку з захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп’яніння або дій, пов’язаних з таким сп’янінням;

– за період перебування застрахованої особи у відпустці без збереження зарплати, творчій відпустці, додатковій відпустці у зв’язку з навчанням.

Оподаткування та бухгалтерський облік лікарняних

Єдиний соціальний внесок (2015 р.)

Ставка ЄСВ для лікарняних для всіх підприємств однакова – 33,2% незалежно від класу професійного ризику. Для лікарняних інвалідів, які працюють на підприємстві – ставка 8,41%.

Ставка для утримання із лікарняних – 2% незалежно від категорій праціника.

ЄСВ в 2016 р.

В 2016 р. до лікарняних застосовується ставка ЄСВ – 22%, із самих лікарняних вже ЄСВ не утримується. Для інвалідів ставка не змінилася і становить – 8,41%

У звітності лікарняні відображають у тому місяці у якому відбулося їх нарахування. Суми, що припадають на різні місяці фіксують окремими рядками, вказуючі кожен період окремо.

ПДФО

Правила оподаткування такі ж самі як і для заробітної плати без всяких відмінностей. З 01.01.2015 р. була відмінена пільга для лікарняних і заробітної плати шахтарів і тепер вони оподатковуються за загальними ставками.

Військовий збір

Правли обкладання військовим збором такі ж як і для звичайної заробітної плати. Ставка збору- 1,5%.

Бухгалтерський облік

Практичний приклад (2015 р)

Працівник хворів з 4 по 13 лютого, на який припадає 8робочих днів. За серпень попереднього року – січень поточного йому було нараховано 19560 грн, кількість робочих днів у цьому періоді – 128. Отже середньоденний заробіток становить: 19560/128=152,81 грн. Страховий стаж – 7 років (70% коригування). Тож сума лікарняних складе – 152,81*70%*8 р.д. = 855,76 грн. За рахунок підприємства оплачується 3 р.д – 320,91 грн, а за рахунок фонду решта 5 р.д. – 534,85 грн

Бухгалтерські проводки будуть такі:

| № п.п. | Зміст операції | Дт | Кт | Сума, грн |

| 1 | Нараховано лікарняні за перші 5 днів непрацездатності | 949 | 663 | 320,91 |

| 2 | Нараховано лікарняні зарахунок Фонду | 378 | 663 | 534,85 |

| 3 | Нараховано ЄСВ (33,2% від 855,76 грн) | 949 | 651 | 284,11 |

| 4 | Утримано ЄСВ (2% від 855,75 грн) | 663 | 651 | 17,12 |

| 5 | Утримано ПДФО((855,76-17,12)*15%) | 663 | 641 | 125,80 |

| 6 | Утримано військовий збір (855,76*1,5%) | 663 | 642 | 12,84 |

| 7 | Перераховано оплату перших 5 днів непрацездатності на картку працівника | 663 | 311 | 165,15 |

| 8 | Надійшли кошти від Фонду на спецрахунок | 311 | 378 | 534,85 |

| 9 | Перераховано решту лікарняних працівнику | 663 | 311 | 534,85 |

Практичний приклад (2016 р)

| № п.п. | Зміст операції | Дт | Кт | Сума, грн |

| 1 | Нараховано лікарняні за перші 5 днів непрацездатності | 949 | 663 | 320,91 |

| 2 | Нараховано лікарняні зарахунок Фонду | 378 | 663 | 534,85 |

| 3 | Нараховано ЄСВ (22% від 855,76 грн) | 949 | 651 | 188,27 |

| 5 | Утримано ПДФО((855,76)*18%) | 663 | 641 | 154,04 |

| 6 | Утримано військовий збір (855,76*1,5%) | 663 | 642 | 12,84 |

| 7 | Перераховано оплату перших 5 днів непрацездатності на картку працівника | 663 | 311 | 154,03 |

| 8 | Надійшли кошти від Фонду на спецрахунок | 311 | 378 | 534,85 |

| 9 | Перераховано решту лікарняних працівнику | 663 | 311 | 534,85 |

Лікарняні в 2017 р.

Порядок нарахування та виплати лікарняних в 2017 р. не змінився у порівнянні з 2016 р. Але має свої особливості у звязку зі збільшенням мінімальної ЗП.

Приклад 1.

Працівнику розрахована сума лікарняних за період тимчасової непрацездатності з 20.02.2017 р. до 21.03.2017 р. З них перші 5 календарних днів (з 20.02.2017 р. до 24.02.2017 р. оплачуються роботодавцем самостійно). Решта 24 календарних днів оплачуються за рахунок ФСС з ТВП. Страхового стажу за 12 місяців розрахункового періоду у працівника тільки 3 місяці.

Денна виплата працівника, розрахована виходячи з середньоденної зарплати з фактичної оплати праці з урахуванням зменшення на 50% відповідно до страхового стажу, склала 170,00 грн в день (умовно).

Середньоденна зарплата виходячи з мінімальної зарплати визначається в цьому випадку шляхом ділення мінімальної зарплати, встановленої в місяці настання страхового випадку, на середньомісячну кількість календарних днів 3200/30,44 = 105,13 грн. І, оскільки її значення менше, то саме виходячи з неї і буде оплачений весь період тимчасової непрацездатності працівника: (5 + 25) х 105,13 = 3153,90 грн.

Лікарняні

| Період хвороби | Максимальна виплата в місяць (грн) | |

|---|---|---|

| Спеціальне обмеження | Січень — грудень 2017 року | 3 200 |

| Загальне обмеження | Січень — травень 2017 року | 40 000 |

| Червень — грудень 2017 року | 42 100 |

Щоб дотриматися наведених вище обмежень, діємо так.

Крок 1. Розраховуємо середньоденну зарплату виходячи з фактично нарахованої зарплати в розрахунковому періоді і денну виплату.

Крок 2. Визначаємо середньоденну зарплату виходячи з розміру мінімальної заробітної плати, що діяв у місяці настання страхового випадку. Яким чином? Просто розділимо суму такої «мінімалки» на середньомісячну кількість календарних днів (30,44).

Крок 3. Порівнюємо. Сума денної виплати:

— не перевищує мінімальної середньоденної зарплати? У цьому випадку в розрахунку лікарняних братиме участь сума денної виплати;

— «переступила» через неї? Тоді для розрахунку лікарняних використовуємо мінімальну середньоденну зарплату.

Крок 4. Обчислюємо суму лікарняних. Якщо працівник хворів частину місяця, розраховуємо йому лікарняні у звичайному порядку.

А ось якщо працівник був непрацездатний один календарний місяць (чи більше), суму лікарняних, нарахованих за такий повний місяць хвороби, порівнюємо з розміром мінімальної зарплати, що діяв у місяці настання страхового випадку.

Якщо сума лікарняних виявиться вища, «обрізуємо» її до рівня мінімальної зарплати, що діяла в місяці настання страхового випадку.

Якщо сума лікарняних виявиться вища, «обрізуємо» її до рівня мінімальної зарплати, що діяла в місяці настання страхового випадку.

На що слід звернути увагу в 2017 р.

При нарахування та виплаті декретних в 2017 р. пам’ятайте, що сума середньоденної ЗП має бути не нижче: 3200/30,44 = 105,12 грн на день. Так як в 2016 р. у працівниці цілком могла бути ЗП нижче за 3200,00 грн пам’ятайте про це.

Приклад 2. Працівниці розрахована сума декретних з 01.02.2017 р. до 06.06.2017 р.

Припустимо, середньоденна заробітна плата (дохід) робітниці, розрахована виходячи з її фактичної зарплати, становить 1000 грн. Порівнюємо цей показник із середньоденною зарплатою, визначеною з максимальної величини доходу, на який нараховується ЄСВ у січні 2017 р. (40000 / 30,44 = 1314,06 грн). Оскільки 1314,06 більше за 1000, то для розрахунку денної виплати беремо показник 1000 грн на день.

А в разі, якщо за останні 12 календарних місяців декретниця має страхового стажу менше 6 повних місяців, то допомога у зв’язку з вагітністю та пологами оплачується їй не вище двох мінімальних зарплат в розрахунку на кожен місяць, але не нижче однієї мінімальної зарплати в розрахунку на кожен місяць.

Приклад 3. Працівниці за сумісництвом розрахована сума декретних з 01.02.2017 р. до 06.06.2017 р.

Середньоденна фактична зарплата становить 100 грн і у працівниці немає необхідних 6 місяців страхового стажу за період з 01.02.2016 р. до 31.01.2017 р.

Оскільки ч. 4 ст. 19 Закону № 1105 встановлено мінімальний розмір зарплати, виходячи з якої така допомога має нараховуватися, то роботодавець повинен нарахувати таку допомогу не нижче її мінімального розміру 3200/30,44 = 105,13 грн.

| Період хвороби | Мінімальна выплата в місяць (грн) | Максимальна виплата в місяць (грн) | |

|---|---|---|---|

| Спеціальне обмеження | Січень-грудень 2017 року | 3 200 | 6 400 |

| Загальне обмеження | Січень – травень 2017 року | 3 200 | 40 000 |

| Червень — грудень 2017 року | 3 200 | 42 100 |

Більше інформації про розрахунок декретних в 2017 р. можна отримати тут

Про зміни в порядку розрахунку лікарняних та декретних з 11.10.2017 року читайте тут

Лікарняні в 2018 р.

Нічого нового в розрахунку лікарняних не з’явилося, тож треба керуватися правилами наведеними вижче. Єдине на, що хотілося б звернути увагу, так це підвищення розміру мінімальної заробітної плати з 01 січня 2018 р.

На що слід звернути увагу в 2018 р.

При нарахування та виплаті декретних в 2018 р. пам’ятайте, що сума середньоденної ЗП має бути не нижче: 3723/30,44 = 122,31 грн на день. Так як в 2017 р. у працівниці цілком могла бути ЗП нижче за 3723,00 грн пам’ятайте про це.

Також нагадаємо, з 01.01.2018 р. змінилася межа нарахування ЄСВ. У 2017 році максимальна величина бази нарахування ЄСВ на місяць дорівнювала 25 розмірам прожиткового мінімуму для працездатних осіб. З 01.01.2018 року вона становить 15 розмірів мінімальної заробітної плати, встановленої законом.

З 1 січня 2018 р. розмір мінімальної зарплати в місячному розмірі становить 3723 гривень. А максимальна база нарахування ЄСВ становить 3723 х 15=55 845 грн.

Але протягом 2018 року мінімальний розмір зарплати може переглядатися, це передбачено Законом про держбюджет на 2018 р. Тож, уважно стежте за цими показниками.

Максимальний розмір середньоденної заробітньої плати в 2018 р.

Відповідно до п. 4 Порядку № 1266 середньоденна заробітна плата (дохід, грошове забезпечення) не може перевищувати максимальну величину бази нарахування єдиного соцвнеску з розрахунку на один календарний день, яка обчислюється шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44).

Отже, спочатку слід розрахувати показник СрЗмax = МВомрп/Кс, де

СрЗм – це середньоденна зарплата, обрахована з максимальної величини бази нарахування ЄСВ в останньому місяці розрахункового періоду.

Враховуючи розмір максимальної бази нарахування ЄСВ в 2018 році, зараз він становить: 55845/30,44 = 1834,59 грн. Тож, за листками непрацездатності, що закриваються або видані у 2018 році, застосовувати слід саме цей показник.

Роботодавцю слід порівняти СрЗф і СрЗмax, і подальший розрахунок лікарняних здійснювати з меншої із цих середньоденних.

Мінімальне та максимальне обмеження розміру лікарняних і декретних в 2018 р.

Сума допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною чи хворим членом сім’ї) та допомоги по вагітності й пологах у розрахунку на місяць не повинна перевищувати розмір максимальної величини бази нарахування ЄСВ (ч. 2 ст. 24, ч. 2 ст. 26 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999 р. № 1105-XIV.)

У 2018 року ця сума становитиме: 55 845 грн (3723 грн х 15).

Окрім того, згідно із ч. 2 ст. 26 Закону № 1105, сума допомоги по вагітності й пологах не може бути меншою за розмір допомоги, обчислений із мінімальної зарплати, установленої на час настання страхового випадку: у 2018 році — 3723 грн.

Також слід узяти до уваги вимоги ч. 4 ст. 19 Закону № 1105: якщо протягом 12-ти місяців перед настанням страхового випадку, за даними Державного реєстру загальнообов’язкового державного соціального страхування, застрахована особа має страховий стаж менше 6-ти місяців, тоді сума:

1) лікарняних визначається виходячи з нарахованої зарплати, з якої сплачується ЄСВ, але не більше за розмір допомоги, обчислений із мінімальної зарплати, установленої на час настання страхового випадку, тобто у 2018 році — 3723 грн;

2) декретних — виходячи з нарахованої зарплати, із якої сплачують ЄСВ, але не більше за розмір допомоги, обчислений із двократного розміру мінімальної зарплати, установленої на час настання страхового випадку: у 2018 році — 7446 грн; та не менше за розмір допомоги, обчислений із мінімальної зарплати, установленої на час настання страхового випадку: у 2018 році — 3723 грн.

Відображення у звітності

Звіт ЄСВ

У таблиці 1 звіту з ЄСВ окремо вказуються:

– сума нарахованих лікарняних за перші п’ять днів тимчасової непрацездатності (рядок 1.3);

– допомога з тимчасової непрацездатності за рахунок фондів соцстрахування (рядок 1.4).

А ось у таблиці 6 звіту з ЄСВ ці виплати треба персоніфікувати, тобто, відобразити окремо за кожною особою, якій вони були нараховані.

Відповідно до п. 8 розд. ІV Порядку №435 суми виплат, нараховані за дні тимчасової непрацездатності (код 29) відображаються в окремих рядках з кодами категорій застрахованої особи у полі відповідного місяця тільки в сумі, що припадає на такий місяць. Щодо однієї застрахованої особи допускається декілька записів у таблиці 6 звіту з ЄСВ, зокрема, якщо протягом одного звітного періоду застрахованій особі були здійснені нарахування виплат за поточні та минулі періоди (через тимчасову непрацездатність).

Отже, в таблиці 6 Звіту з ЄСВ вказується загальна сума лікарняних, а в таблиці 1 цю суму слід показати у рядку 1.3 та/або 1.4 залежно від того, за рахунок кого (підприємства та/або ФСС) було нараховано лікарняні.

1ДФ

У формі №1ДФ лікарняні відображаються у складі нарахованої зарплати за ознакою доходу «101», оскільки згідно з Довідником ознак доходів суми виплат у зв`язку з тимчасовою втратою працездатності (лікарняні) відображаються у податковому розрахунку за ф. 1ДФ під ознакою доходу «101».

Автор статті: консультант сайту Бухгалтер24, бухгалтер-експерт ТОВ “БУХКОНСАЛТ” Піскун А.Є.