Від 1 січня платники єдиного податку першої, другої та третьої груп, які здійснюють реалізацію лікарських засобів та виробів медичного призначення, зобов’язані застосовувати РРО при проведенні розрахункових операцій. Законом України від 23.11.2018 №2628 «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо покращення адміністрування та перегляду ставок окремих податків і зборів» доповнено останній абзац п. 296.10 ст.296 Податкового кодексу України словами «а також лікарських засобів та виробів медичного призначення».

Також Законом №2628 внесено відповідні зміни до Законів України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», «Про захист прав споживачів».

Вироби медичного призначення (медичні вироби) – будь-який інструмент, апарат, прилад, пристрій, програмне забезпечення, матеріал або інший виріб, призначені для діагностики, лікування, профілактики організму людини та (або) забезпечення таких процесів.

У зв’язку із запитаннями платників, що є виробами медичного призначення з метою застосування РРО, наводимо відповідь з бази «ЗІР», категорія 109.01:

З метою застосування реєстраторів розрахункових операцій виробами медичного призначення є будь-який інструмент, апарат, прилад, пристрій, програмне забезпечення, матеріал або інший виріб, призначені для діагностики, лікування, профілактики організму людини та (або) забезпечення таких процесів. При цьому лікарським засобом є будь-яка речовина або комбінація речовин (одного або декількох активних фармацевтичних інгредієнтів та допоміжних речовин)), що має властивості та призначена для лікування або профілактики захворювань у людей, чи будь-яка речовина або комбінація речовин (одного або декількох АФІ та допоміжних речовин), яка може бути призначена для запобігання вагітності, відновлення, корекції чи зміни фізіологічних функцій у людини шляхом здійснення фармакологічної, імунологічної або метаболічної дії або для встановлення медичного діагнозу (Закон України «Про лікарські засоби»).

Також нагадуємо, що зобов’язані застосовувати РРО такі фізичні особи – підприємці – платники єдиного податку:

– ФОП – платники єдиного податку першої – третьої груп, які здійснюють реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту. Норма діє з 8 травня 2017 року. Перелік груп технічно складних побутових товарів, які підлягають гарантійному ремонту (обслуговуванню) або гарантійній заміні, в цілях застосування реєстраторів розрахункових операцій затверджений постановою Кабінету Міністрів України №231 від 16 березня 2017 року;

– ФОП – платники єдиного податку другої – третьої груп, які провадять роздрібну торгівлю пивом, у т.ч. у пляшках і бляшанках. Норма діє з 20 грудня 2017 року. За постановою Кабінету Міністрів України від 18 грудня 2017 №984 платники єдиного податку зобов’язані проводити розрахунки за готівку при продажу пива у пляшках і бляшанках через зареєстрований належним чином реєстратор розрахункових операцій. Саме наявність РРО, а не КОРО – умова отримання ліцензії для торгівлі пивом. Торгівля пивом платниками єдиного податку першої групи не передбачена (!);

– ФОП – платники єдиного податку другої – третьої груп, обсяг доходу яких протягом календарного року перевищує 1 млн. грн. (п.296.10 статті 296 Податкового кодексу України). Застосування РРО починається з першого числа першого місяця кварталу, наступного за виникненням перевищення та продовжується у всіх наступних кварталах. На платників єдиного податку першої групи вказана норма не поширюється, оскільки обсяг доходу платників цієї групи не повинен перевищувати протягом календарного року 300 тисяч гривень (п.291.4 статті 291 Податкового кодексу України);

– ФОП – платники єдиного податкупершої – третьої груп, які здійснюють реалізацію лікарських засобів та виробів медичного призначення.

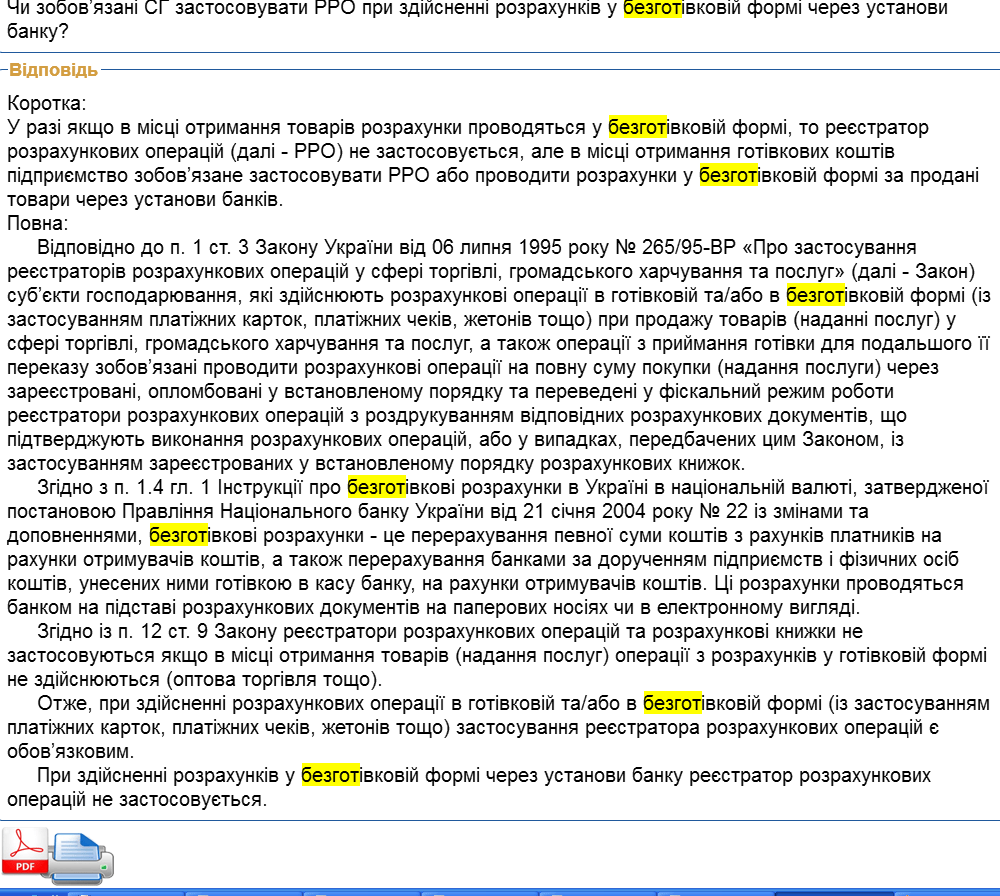

Обов’язковість застосування РРО поширюється на суб’єктів господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу – Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»: goo.gl/pkv7Mx

Безготівкові розрахунки – це перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів (п. 1.4 гл. 1 Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженої постановою Правління Національного банку України від 21 січня 2004 року №22: goo.gl/wZbMmz). Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді. При здійсненні розрахунків убезготівковій формі через установи банку реєстратор розрахункових операцій не застосовується. При здійсненні розрахункових операції із застосуванням платіжних карток, платіжних чеків, жетонів тощо застосування реєстратора розрахункових операцій є обов’язковим. Відповідь з бази «ЗІР», категорія 109.03:

Також звертаємо увагу, що від 4 січня 2019 року оновлений Державний реєстр реєстраторів розрахункових операцій(наказ Державної фіскальної служби України від 04.01.2019 №8).Оновлений Державний реєстр містить перелік РРО, дозволених до первинної реєстрації, а також первинна реєстрація яких заборонена – 171 модель. Окремо наведений Перелік реєстраторів, виключених з держреєстру у 2016-2018 рр., експлуатація яких не дозволяється – 7. З реєстром можна ознайомитися за посиланням