Оборотный капитал

ОБОРОТНЫЙ КАПИТАЛ (Working Capital) -капитал организации, вложенный в оборотные активы (оборотные средства), возобновляемые с определённой регулярностью для обеспечения текущей деятельности. Оборотный капитал как минимум однократно оборачивается в течение года или одного производственного цикла, если последний превышает год.

Под оборачиваемостью капитала в данном случае подразумевается трансформация финансовых ресурсов, происходящая в организации циклически.

В процессе деятельности любого бизнеса, часть средств так или иначе будет в нем заморожена в виде дебиторской и кредиторской задолженности, в запасах сырья и материалов. Это вполне нормальное явление и сумма этих показателей будет определять значение оборотного капитала.

Основные компоненты оборотного капитала

Денежные средства + Дебиторская задолженность + Товарно-материальные запасы – Кредиторская задолженность

Чем бизнес крупнее тем ему требуется больше оборотного капитала. Поддержка эффективного размера оборотного капитала – одна из основных задач менеджеров компании. Они должны следить, чтобы деньги компании постоянно работали и не залеживались на счетах, чтобы уровень запасов на складах компании был оптимальным и они не залеживались без дела долгое время.

Операционный цикл представляет собой период полного оборота всей суммы оборотного капитала, в процессе которого происходит смена отдельных их видов.

Движение оборотных средств организации в процессе операционного цикла проходит четыре основные стадии, последовательно меняя свои формы.

СТАДИИ ДВИЖЕНИЯ ОБОРОТНЫХ СРЕДСТВ

- На первой стадии денежные средства (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения товаров, т.е. входящих запасов материальных оборотных средств.

- На второй стадии входящие запасы материальных оборотных средств в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

- На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

- На четвертой стадии инкассированная, т.е. оплаченная, дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений.

Для оценки эффективности управления оборотным капиталом используют некоторые финансовые показатели, которые оценивают объем капитала замороженного на каждом этапе бизнес-цикла. Единицой измерения данных показатель как правило выступает “день”.

Оборачиваемость кредиторской задолженности (payables days, Accounts Payable Turnover Ratio)

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Для того чтобы определить этот коэффициент в днях:

Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемостикредиторской задолженности

Оборачиваемость запасов (inventory turnover)

Для контроля оборачиваемости запасов необходимо оперировать тремя показателями:

- средний товарный запас за период, то есть сколько у нас товаров лежит на складе, например, за месяц;

- период (месяц, год, неделя — для скоропортящихся товаров);

- товарооборот за данный период (в ценах складского учета).

Средний товарный запас за период — среднее значение запасов за период (среднегодовое, среднемесячного), определяется как сумма на начало и на конец периода, деленная пополам, хотя возможно и более детальное рассмотрение их изменений в течение периода, например, в отношении месяца:

ТЗср = (Тз1/2 + Тз2 + Тз3 + ТзN/2) / N-1

Где:

ТЗср — средние запасы за период

Тp1 – ТpN — запасы на определенную дату (к примеру: 1 число, 10 число месяца и т.д.);

N – количество точек съема складских запасов (количество дат в периоде).

Обращаю внимание, что в этом случае, при расчете среднего товарного запаса используется формула среднего хронологического, а не среднего арифрметимческого.

Когда говорят об оборачиваемости запасов, могут подразумевать следующие показателя оборачиваемости запасов:

- коэффициент оборачиваемости запасов;

- оборачиваемость запасов в днях;

- оборачиваемость запасов в разах;

Коэффициент оборачиваемости запасов (inventory turnover ratio) — финансовый показатель “западной” учетной системы, рассчитываемый как отношение себестоимости проданных товаров к средней величине запасов за период. Оборачиваемость запасов рассчитывается как отношение себестоимости реализованной продукции или расхода запасов за период к среднему за период объему запасов на складе;

IT = себестоимости проданных товаров / Средние запасы;

Оборачиваемость запасов в днях показывает, сколько дней нужно для продажи среднего складского запаса. Она вычисляется по формуле:

Об дн = Средний товарный запас * кол-во дней / Товарооборот за этот период

Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался и запас вновь пополнился на складе. Вычисляется по формулам:

Об раз = Себестоимости проданных товаров / Средний товарный запас за период

Обращаю внимание: в различных источниках можно встретить вместо себестоимости товаров, такие показатели, как: выручка, товарооборот за период и проч. Стоит понимать, что когда речь ведется об оборачиваемости готовой продукции на складе, то при расчете необходимо принимать то, что товар необходимо учитывать в складских ценах (ценах складского учета), а не в продажных ценах (по средне-взвешенной продаж, или по прайсовым ценам).

Оборачиваемость дебиторской задолженности

Формула расчета оборачиваемости дебиторской задолженности из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета.

Формула расчета оборачиваемости дебиторской задолженности

Для расчета обычно применяют стандартную формулу коэффициента оборачиваемости дебиторской задолженности, описанную в большинстве учебников по финансовому анализу:

ОДЗ = ((ДЗн : 2 + ДЗк : 2) : В) КД

где:

- ОДЗ – период оборота дебиторски в днях;

- ДЗн и ДЗк – ее размер, соответственно, на начало и конец периода в валюте отчетности;

- В – выручка в валюте отчетности;

- КД – количество дней в периоде.

Эта формула имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Самая распространенная – использование показателя «чистая выручка» из отчета о прибылях и убытках, то есть выручки за вычетом косвенных налогов (НДС и акцизов). Поскольку дебиторка содержит в себе косвенные налоги, возникает проблема несопоставимости показателей. Тогда рассчитанный период ее оборота выглядит хуже, чем на самом деле, особенно если компания – плательщик акцизов, что мешает эффективному управлению дебиторской задолженностью.

Но даже при подстановке в качестве выручки правильного значения данный показатель может значительно искажаться. Дело в том, что выручка от реализации продукции, как правило, определяется «по отгрузке», а уменьшение оборачиваемости происходит в момент поступления денежных средств. Отгрузка продукции влечет рост дебиторки и одновременно улучшает обороты. При этом реального сокращения периода оборота может не происходить, поскольку плата за отгруженный товар не поступает. Проблема характерна для компаний, агрессивно наращивающих объемы продаж за счет увеличения клиентам отсрочек платежа.

Формула расчета оборачиваемости дебиторской задолженности в днях

Более распространенный на практике и понятный вариант – период погашения долга в днях.

ОДЗ в днях = (ДЗс х 365) / В

где ОДЗ – оборачиваемость дебиторской задолженности в днях;

ДЗс – средняя задолженность;

В – выручка.

Этот коэффициент покажет, сколько в среднем длится дебиторская задолженность в днях. Чем меньше коэффициент, тем лучше для компании-поставщика. Показатель целесообразно сопоставлять со средним периодом отсрочки платежа для покупателей. Допустим, полученное значение равно 60 дням, а в соответствии с деловой практикой компании отсрочка платежа предоставляется клиентам на 30 дней. Следовательно, контрагенты систематически нарушают сроки оплаты. В итоге средства организации отвлекаются из оборота. Такая компания нуждается в срочной корректировке кредитной политики и оптимизации бизнес-процессов взаимодействия с покупателями.

Средний период погашения дебиторки

Финансовому директору также стоит не реже раза в неделю анализировать средний период погашения дебиторской задолженности. Это позволит убедиться,что кредитование и взыскание долгов осуществляются надлежащим образом. Скорость, с которой компания может получать платежи клиентов по остаткам задолженности, является критически важной для сокращения потребности в деньгах.

Очень короткий период взыскания дебиторки указывает на то, что функции кредитования и взыскания в компании работают очень хорошо в плане избежания потенциально проблемных клиентов и получения просроченных платежей. Этот показатель особенно полезен, когда сравнивается со стандартным сроком кредита, предоставленного покупателям. Например, если средний период погашения составляет 60 дней, а срок кредита 30 дней, то покупатели слишком затягивают оплату счетов. Признаком хорошей работы является ситуация, когда средний период погашения всего на несколько дней превышает стандартный срок кредита.

Период погашения дебиторской задолженности формула

Период погашения дебиторской задолженности = Средняя дебиторская задолженность / (Годовые продажи / 365)

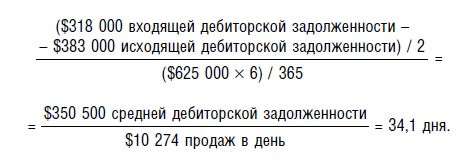

Рассмотрим пример. Финансовый директор Flexo Paneling Company, производитель модульного офисного оборудования, хочет определить период погашения дебиторской задолженности. В отчетном периоде в июне входящий остаток дебиторской задолженности составил $318 000, и исходящий — $383 000. Продажи за май и июнь составили в сумме $625 000.

Исходя из этих данных, финансовый директор рассчитывает средний срок погашения следующим образом:

Заметьте, что финансовый директор получил объем годовых продаж в знаменателе, умножив двухмесячный период продаж в мае-июне на шесть. Учитывая, что компания имеет установленный период оплаты 30 дней после выставления счета, период получения дебиторской задолженности в 34,1 дня выглядит приемлемым.

Сами по себе эти цифры мало, что говорят. Они обретают смысл в сравнении:

- с аналогичными показателями конкурентов или сходных компаний по характеру бизнеса;

- с динамикой изменения этих показателей у компании во времени.