Для заповнення Форми № Д4 роботодавці повинні керуватися Порядком № 435. На жаль, жодна клопітка робота не обходиться без огріхів. Основні ж правила виправлення помилок, зокрема, у таблиці 5 Форми № Д4 за попередні звітні періоди визначено розд. V Порядку № 435. Звісно, помилки в цій таблиці можливі лише в реквізитах (сум там немає).

Задля виправлення таких помилок, зроблених у попередніх періодах, можна подати додаткові відомості, скасувати раніше подані або замінити неправильні дані на правильні.

Способи виправлення й види помилок у таблиці 5 Форми № Д4

Спосіб виправлення помилки обирають залежно від її виду. Так:

- для внесення додаткових данихподають звіт з ЄСВ за попередній звітний період з типом «додатковий», що містить титульний аркуш і таблицю 5 з типом «додаткова», у якій наведено рядок із відомостями, які помилково забули зазначити в попередніх звітних періодах;

- для вилучення помилкових даних– звіт з типом «скасовуючий», який містить титульний аркуш і таблицю 5 із типом «скасовуюча», у якій наведено рядок із відомостями, помилково зазначеними в попередніх звітних періодах;

- для заміни неправильних даних– звіт з типом «скасовуючий», який містить титульний аркуш, таблицю 5 з типом «скасовуюча» (з неправильними даними) і таблицю 5 з типом «початкова» (з правильними даними).

Якщо страхувальник подає за один і той самий звітний період таблиці із зазначенням типу форми і «скасовуюча», і «додаткова», їх потрібно подавати як два окремі звіти, тобто з окремими титульними аркушами.

Якщо помилку виявлено до закінчення граничного строку подання Форми № Д4, то подати необхідно повний звіт (з виправленими даними), який і буде актуальним.

За потреби виправити помилки, зроблені за місяці 2010 року, необхідно керуватися Порядком № 26-1, а за періоди до 2010 року – Порядком № 7-6.

Далі пропонуємо розглянути особливості виправлення помилок, зроблених у таблиці 5 Форми № Д4 за попередні звітні періоди, на конкретних прикладах.

Помилково не заповнили дані про звільнення працівника

Інколи це трапляється. У такому разі помилку виправляють через подання додаткового звіту за попередній звітний період.

Ситуація 1. У таблиці 5 Форми № Д4 за лютий 2019 р. не вказали відомості про звільнення 28.02.2019 Щуки Семена Петровича з основного місця роботи за власним бажанням (наказ від 25.02.2019 р. № 18-П), який працював на посаді агронома бригади І категорії. Помилку виявили у квітні 2019 р.

Задля виправлення цієї помилки треба подати окремий додатковий звіт за лютий 2019 р., який містить титульний аркуш і таблицю 5 з типом «додаткова», у якій наведено рядок з відомостями про звільненого працівника для категорії особи «1».

Наведемо у фрагменті 1 зразок заповнення таблиці 5 для виправлення такої помилки.

Фрагмент 1 таблиці 5 Форми № Д4 з типом «додаткова» за лютий 2019 р.

Помилково не вказали дату початку ЦПД

У цьому випадку діємо так само, які в ситуації 1, тобто подаємо додатковий звіт з рядком, у якому показуємо початок цивільно-правових відносин із фізособою. Проте не забуваймо, якщо ЦПД укладено з працівником підприємства, у реквізиті 7 «Договір ЦПХ за основним місцем роботи або за сумісництвом (1 – так, 0 – ні)» треба вказати «1».

Ситуація 2. У січні 2019 р. укладено договір підряду (№ 4 від 28.01.2019 р.) з працівником підприємства Карасем Петром Васильовичем на період із 28 січня до 6 березня 2019 р. Але в таблиці 5 Форми № Д4 за січень 2019 р. не показали дату початку дії ЦПД (28.01.2019) і з’ясували це лише під час нарахування винагороди за ЦПД у березні 2019 р. Як виправити помилку в січневому звіті?

Для виправлення подаємо окремий додатковий звіт за січень 2019 р., який містить титульний аркуш і таблицю 5 з типом «додаткова», у якій наведено рядок із відомостями про початок дії ЦПД для категорії особи «3».

Наведемо у фрагменті 2 зразок заповнення таблиці 5 Форми № Д4 для внесення додаткового запису за січень 2019 р.

Фрагмент 2 таблиці 5 Форми № Д4 з типом «додаткова» за січень 2019 р.

Заповнили дату закінчення відпустки у зв’язку з вагітністю та пологами, а відпустку подовжено

У разі важких і багатоплідних пологів відпустку у зв’язку з вагітністю та пологами продовжують ще на 14 к. дн. на підставі додатково наданого листка непрацездатності у зв’язку з вагітністю та пологами. На жаль, не завжди листок непрацездатності потрапляє вчасно на підприємство, зокрема до бухгалтерії.

Якщо ж у таблиці 5 Форми № Д4 вже відображено закінчення відпустки у зв’язку з вагітністю та пологами, а її подовжено ще на 14 к. дн., то запис із неправильними відомостями потрібно скасувати.

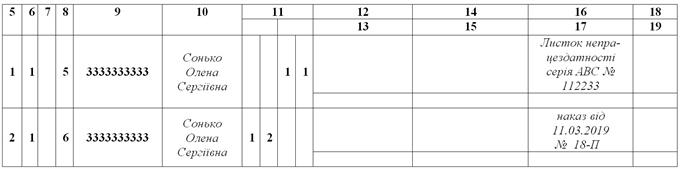

Ситуація 3. У таблиці 5 Форми № Д4 за лютий 2019 р. вказали дату закінчення відпустки у зв’язку з вагітністю та пологами – 25 лютого 2019 р. А 21 березня до бухгалтерії було надано додатковий листок непрацездатності у зв’язку з вагітністю та пологами ще на 14 к. дн. і наказ від 11.03.2019 р. № 28-П про надання відпустки для догляду за дитиною до трьох років із 12.03.2019. Як виправити дату закінчення відпустки у зв’язку з вагітністю та пологами?

Для виправлення потрібно подати окремий додатковий звіт за лютий 2019 р., який містить титульний аркуш і таблицю 5 з типом «скасовуюча» щодо виключення даних про закінчення відпустки у зв’язку вагітністю та пологами для категорії особи «5».

Наведемо у фрагменті 3 зразок заповнення, пов’язаний із вилученням рядка зі звіту за попередні періоди.

Фрагмент 3 таблиці 5 Форми № Д4 з типом «скасовуюча» за лютий 2019 р.

У таблиці 5 Форми № Д4 за березень 2019 р. потрібно показати нову дату закінчення відпустки у зв’язку з вагітністю та пологами (11.03.2019) і початок відпустки для догляду за дитиною до трьох років (12.03.2019). Наведемо у фрагменті 4 зразок заповнення таблиці 5 Форми № Д4 за березень 2019 р.

Фрагмент 4 таблиці 5 Форми № Д4 з типом «початкова» за березень 2019 р.

Помилково заповнено реквізит 17 про підставу припинення трудових відносин

Нині це дуже поширена помилка, оскільки деякі програмні комплекси, призначені для подання звітності з ЄСВ, вимагають заповнити цей реквізит у разі переведення працівника на іншу посаду (хоча трудові відносини не перериваються).

Ситуація 4. Секретаря керівника підприємства перевели з 1 березня 2019 р. на посаду офіс-адміністратора. У таблиці 5 Форми № Д4 за лютий 2019 р. було вказано дату припинення роботи секретарем (28.02.2019); оскільки програма вимагала заповнити відомості в графі 17, то там зазначили «інше». Чи можна виправити таку помилку?

Проблема полягає в тому, що деякі програми звітності налаштовані так, що в разі, коли переведення працівника відображено не двома рядками поспіль, то програма сприймає рядок із датою припинення роботи за посадою як звільнення працівника й тому вимагає заповнити графу 17 «Підстава для припинення трудових чи цивільно-правових відносин».

Якщо ж іде два рядки поспіль, то проблем не виникає: в одному – припинення роботи за однією посадою, а в наступному – початок роботи за іншою посадою. Також фахівці ПФУ роз’яснюють, що в разі, коли переведення на іншу посаду відбувається з 1-го числа місяця, можна взагалі показати лише рядок із початком роботи на новій посаді.

Отже, у цьому випадку є два способи виправлення:

- перший (традиційний) спосіб – для скасування неправильного запису й уведення правильного формуємо окремий скасовуючий звіт за лютий 2019 р. у складі титульного аркуша, таблиці 5 з типом «скасовуюча», таблиці 5 з типом «початкова» (чи спрацює цей варіант, знову-таки залежить від налаштувань програмного забезпечення, яке використовує підприємство);

- другий спосіб – скасувати неправильний запис (у якому заповнено реквізит 17), сформувавши окремий скасовуючий звіт за лютий 2019 р. у складі титульного аркуша й таблиці 5 з типом «скасовуюча». А початок роботи на новій посаді відобразити одним рядком у таблиці 5 Форми № Д4 за березень 2019 р.

До речі, у графі 17 таблиці 5 заповнювати треба саме підставу для звільнення відповідно до КЗпП, тому й не передбачено можливості вказати «інше».

Помилка в назві посади та документі-підставі застрахованої особи

Реквізити 12 – 16 у таблиці 5 Форми № Д4 з’явилися лише півроку тому. Тож не дивно, що бухгалтери, заповнюючи їх, часто помиляються. Під час заповнення реквізитів 12 – 14 треба використовувати відомості з Класифікатора професій, а для заповнення реквізиту 15 – дані з трудової книжки (для сумісників – наказу про прийняття чи звільнення).

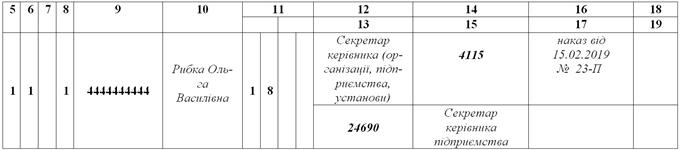

Ситуація 5. З 18 лютого 2019 р. на роботу прийняли Рибку Ольгу Василівну секретарем керівника (наказ від 15.02.2019 р. № 23-П). Проте в реквізиті 15 таблиці 5 помилково вказали назву посади так само, як і в графі 12 «Секретар керівника (організації, підприємства, установи)», а також помилилися в даті наказу про прийняття на роботу: вказали 18-е число замість 15-го. Як виправити ці помилки в березні 2019 р.?

У цьому випадку застосовуємо традиційний спосіб виправлення помилки – скасування неправильного запису та введення правильного. Тобто потрібно подати окремий звіт за лютий 2019 р., який містить титульний аркуш, таблицю 5 з типом «скасовуюча» й таблицю 5 з типом «початкова».

Наведемо фрагменти 5-1 і 5-2 таблиці 5 Форми № Д4 за лютий 2019 р., на яких продемонстровано виправлення помилок, яких припустилися в назві посади (реквізит 15) і даті наказу (реквізит 17).

Фрагмент 5-1 таблиці 5 Форми № Д4 з типом «скасовуюча» за лютий 2019 р.

Фрагмент 5-2 таблиці 5 Форми № Д4 з типом «початкова» за лютий 2019 р.

Такий самий спосіб виправлення використовуємо й за потреби замінити дані у зв’язку з поданням неправильних відомостей щодо ідентифікаційного номера, категорії особи, громадянства, дати початку й закінчення трудових відносин чи роботи за посадою в разі переведення, документа-підстави, професійних назв робіт, коду Класифікатора професій, коду ЗКППР, підстави для звільнення.

Помилка в П. І. Б. застрахованої особи

Якщо працівник відомості про зміну прізвища (зокрема, у зв’язку з укладенням чи розірванням шлюбу) подав із запізненням на кілька місяців, то ці дані треба правильно показати в таблицях 5 і 6 Форми № Д4 за поточний звітний період і вони будуть актуальні в Реєстрі застрахованих осіб.

Якщо ж застрахована особа вже звільнилася з роботи, то помилку в П. І. Б. виправляють у загальному порядку:

- у таблиці 5 – через подання скасовуючого звіту за попередні звітні періоди, у яких припустилися помилки: титульний аркуш, таблиця 5 «скасовуюча» (з неправильним П. І. Б.) і таблиця 5 «початкова» (з правильними відомостями);

- у таблиці 6 – аналогічним способом, але для виправлення кожного рядка в таблиці 6 Форми № Д4 потрібно подавати окремий звіт.

Саме такий спосіб виправлення раніше пропонували фахівці ПФУ. Хоча сьогодні можна натрапити на їхні ж роз’яснення, згідно з якими виправляти П. І. Б. за допомогою форм «скасовуюча» й «початкова» обов’язково, коли застрахована особа звільнилася у зв’язку з виходом на пенсію, та й виправити можна лише дані за останній місяць роботи. На жаль, офіційних роз’яснень щодо цього не знайдемо.

За подання недостовірних даних у складі звітності з ЄСВ та пенсійної звітності, використовуваних у Державному реєстрі загальнообов’язкового державного соціального страхування, посадових осіб підприємств (фізосіб-підприємців) можуть притягнути до адмінвідповідальності, передбаченої ст. 1651 КпАП, у формі штрафу від 510 до 680 грн.

Якщо реквізити таблиці 5 Форми № Д4 виправлено, то штраф роботодавцю-страхувальнику не загрожує. Головне, помилки виправити самостійно до того, як їх виявлять під час перевірки фахівці ПФУ чи ДФС…