Як відобразити в додатку Д1 заробітну плату

Звичайні роботодавці відображають у Д1 суму зарплати з кодом категорії застрахованої особи (далі — код КЗО) в графі 08:

— «1» — якщо вона нарахована звичайному працівнику (ставка ЄСВ — 22 %);

— «2» — якщо нарахована працівнику з інвалідністю (ставка ЄСВ — 8,41 %);

— «47» — якщо особі, призваній (прийнятій) на військову службу, нараховано середній заробіток (ставка ЄСВ — 22 %);

— «66» — якщо особі з інвалідністю, яку призвано (прийнято) на військову службу, нараховано середній заробіток (ставка ЄСВ — 8,41 %).

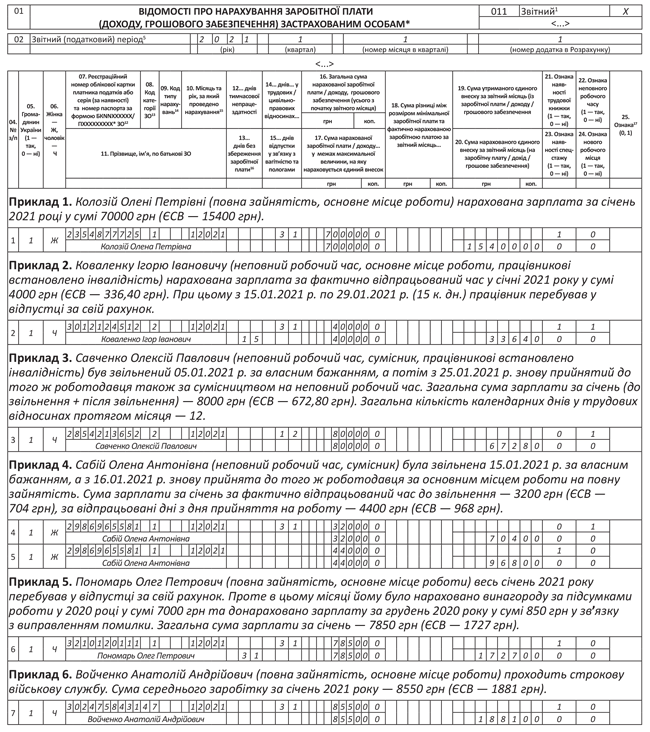

Для кожної категорії застрахованих осіб суму зарплати (доходу) відображаєте окремим рядком. Якщо працівник у місяці звітного кварталу, за який формуєте Д1, був звільнений, а потім прийнятий й при цьому дані, що відображаються в несумових графах Д1, не змінилися, на працівника формуєте один рядок із загальною сумою зарплати.

При цьому в графі 14 проставляєте загальну кількість днів перебування у трудових відносинах протягом місяця (дні до дати звільнення + дні після дати звільнення) (див. приклад 3 на рис. 1).

Інакше, наприклад, якщо працівника звільнено з місця роботи за сумісництвом і прийнято на те ж підприємство за основним місцем роботи, зарплату, нараховану до звільнення (графа 21 — «0») і після прийняття на роботу у звітному місяці (графа 21 — «1»), зазначаєте в окремих рядках (див. приклад 4 на рис. 1).

Якщо у звітному місяці донараховуєте працівнику зарплатні виплати, які помилково не були йому нараховані в попередніх звітних періодах, то суми донарахувань включаєте до бази нарахування поточного місяця (див. приклад 5 на рис. 1).

Рис. 1. Порядок відображення у Д1 зарплати

Як і у випадку з донарахуванням, сторнована сума зарплати (у зв’язку з виправленням помилки, уточненням кількості відпрацьованого часу) за минулі місяці включається до зарплати того місяця, в якому було здійснено таке сторнування. Виняток — ситуація, коли сторнування зарплати пов’язане з уточненням кількості відпрацьованого часу у зв’язку з відпусткою або тимчасовою непрацездатністю. У цьому випадку в Д1 окремими рядками зазначаєте:

— суму, нараховану за дні відпустки / тимчасової непрацездатності, і нарахований на неї ЄСВ зі знаком «мінус» (!). У графі 10 — місяць, за який здійснюється сторнування;

— відпускні/лікарняні/декретні, нараховані замість відсторнованої зарплати.

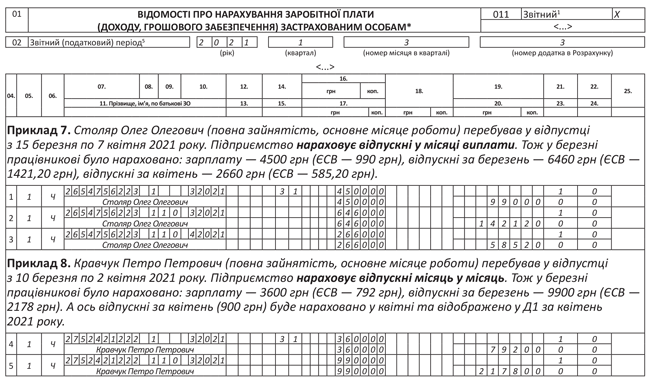

Зупинимося на відпускних. Незважаючи на те, що вони входять до фонду оплати праці, їх зазначаєте окремо від суми зарплати.

Відпускні відображаєте у Д1, сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані, в окремому рядку з кодом типу нарахувань (далі — КТН) «10» у рядку 09.

Увага! На відміну від відпускних, компенсацію за дні невикористаної відпустки в Д1 відображаєте в загальній сумі заробітної плати місяця нарахування. Окремо її виділяти не потрібно.

Рис. 2. Порядок відображення у Д1 відпускних

Як відобразити в додатку Д1 лікарняні

Лікарняні, що нараховує звичайний роботодавець, відображаємо з кодом КЗО в графі 08:

— «29» — якщо хворів працівник (ставка ЄСВ — 22 %);

— «36» — якщо хворів працівник з інвалідністю (ЄСВ — 8,41 %).

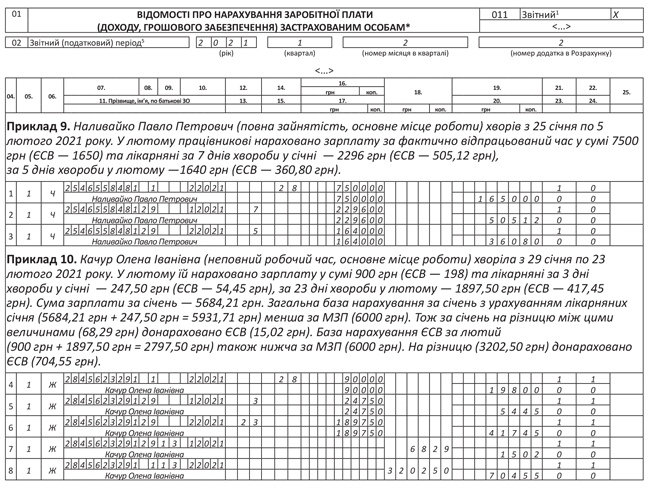

Суму лікарняних відображаєте у Д1, сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані в бухобліку.

Лікарняні зазначаєте окремо від інших виплат з розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності та за які нараховано лікарняні. Зазначаєте в графі:

— 10 — місяць і рік, на який припадає період тимчасової непрацездатності;

— 12 — кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 10, згідно з лікарняним листом.

Графу 14 (кількість календарних днів у трудових відносинах) за рядком із сумою лікарняних заповнюєте, тільки якщо зарплата у звітному місяці працівнику не нараховувалася. Інші графи за рядками з лікарняними заповнюєте в загальному порядку. Правильно відобразити суми лікарняних у Д1 вам допоможе інформація, наведена на рис. 3.

Рис. 3. Порядок відображення у Д1 лікарняних

Як відобразити в додатку Д1 допомогу по вагітності та пологах

Якщо допомогу по вагітності та пологах нараховує звичайний роботодавець, то за рядками з її сумами у графі 08 зазначаєте код КЗО:

— «42» — якщо у відпустку у зв’язку з вагітністю та пологами йде працівниця, до бази нарахування якої застосовується ставка ЄСВ — 22 %;

— «43» — для працівниці з інвалідністю (ЄСВ — 8,41 %).

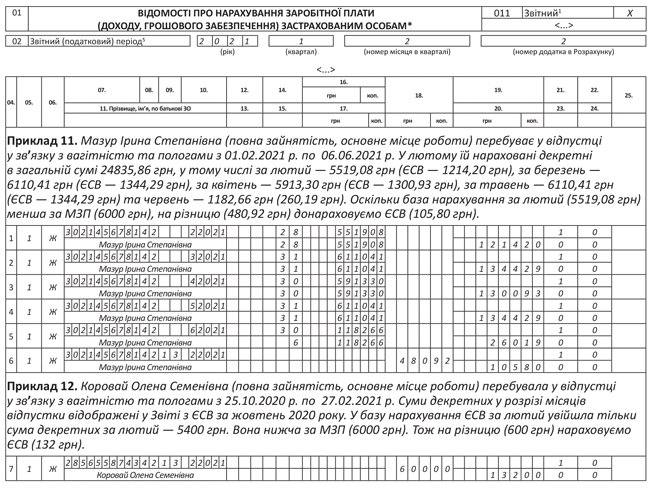

Суму декретних відображаєте у Д1, сформованому за той місяць звітного кварталу, у якому вони були фактично нараховані в бухобліку. Але не загальною сумою, а з розбиттям за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців).

У рядках з допомогою за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами графа 14 = графі 15. Тому в Д1 за такі місяці рядки без сумових показників, але з даними в графі 14, заповнювати не доведеться.

У місяці завершення відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці.

Інші графи за рядками з допомогою по вагітності та пологах заповнюєте в загальному порядку (див. рис. 4).

Рис. 4. Порядок відображення у Д1 допомоги по вагітності та пологах

Зверніть увагу: якщо у відпустку у зв’язку з вагітністю та пологами іде внутрішня сумісниця, то допомогу по вагітності та пологах, нараховану за основним місцем роботи та за сумісництвом, відображаєте в Д1 в окремих рядках.

Як відобразити в додатку Д1 винагороду за ЦПД

У Д1 винагороду за виконані роботи (надані послуги) за ЦПД, нараховану звичайним страхувальником, відображаєте в окремому рядку з кодом категорії застрахованих осіб «26» у графі 08.

Суму винагороди включаєте у Д1 за той місяць звітного кварталу, в якому вона була фактично нарахована.

Якщо строк виконання робіт / надання послуг за ЦПД перевищував один місяць, ЄСВ нараховуєте на суму, що визначається шляхом ділення винагороди, виплаченої за результатами роботи, на кількість місяців, протягом яких діяв ЦПД. При цьому неважливо, повні це місяці чи ні. Винагороду, що припадає на кожен календарний місяць, відображаєте в окремому рядку з КТН «1» у рядку 09.

А ось якщо винагорода нарахована за один місяць, графу 10 не заповнюєте.

Графу 14 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди заповнюєте, тільки якщо вона нарахована особі, яка не перебуває зі страхувальником у трудових відносинах або перебуває, але трудові виплати їй у звітному місяці не нараховувалися. Якщо ж ЦПД укладений із працівником підприємства і йому у звітному місяці нараховувалася зарплата, то графу 15 заповнюйте за рядком із зарплатою.