В сегодняшней статье мы рассмотрим 2 примера однородных операций в программе 1С8: списание безнадёжной дебиторской задолженности и списание безнадёжной кредиторской задолженности. Приведённые ниже примеры иллюстрировались в конфигурации 1С: Бухгалтерия для Украины 8, однако показанный алгоритм действий подойдёт также и для 1С:УТП 8, и для 1С:УПП 8.

Непосредственно списание безнадёжной задолженности выполняется в док-те “Корректировка долга”, вид операции “Списание задолжен-ти” (подходит как для дебиторской, так и для кредиторской). Сумма долга входит в сост. доходов и затрат компании.

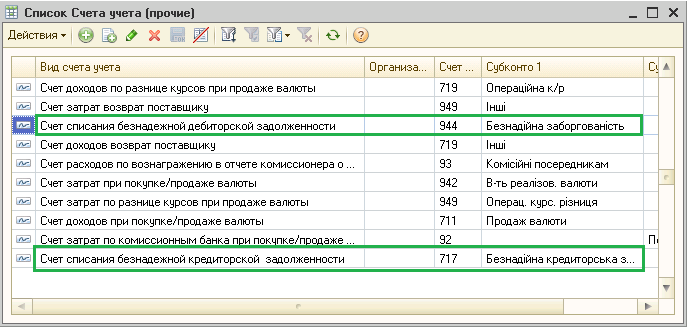

Разделение задолжен-ти на кредиторскую и дебиторскую можно увидеть в док-те “Списание задолжен-ти” на соответствующих вкладках. Такой реквизит как сумма нужен для списания задолжен-ти по бухучёту, а корреспондирующий счёт (затрат или доходов) находится во вкладке “Счета учёта”. Изначально эти счета заполняются на основании информации в регистре сведений “Счета учёта прочие”.

Рассмотрим пример списания безнадёжной дебиторской задолженности в 1С8.

Представим, что ООО “Экспресс” предоставило продукцию предприятию “Пилот” при условии дальнейшей проплаты на сумму 9 240 грн. с НДС. Далее “Пилот” становится банкротом и уже не способен погасить свою задолжен-сть.

1.Чтобы списать такую задолжен-ть, вам необходимо выполнить проводку док-та “Корректировка долга – Списание задолжен-ти” на вкладке “Дебиторск. задолжен-сть”.

2. Следующий шаг – переходим на вкладку “Счета учёта”.

От того, какое налог. назначение имеют доходы и расходы, зависит отражение в сост. налог-ых расходов суммы списанной задолж-сти. Поле “параметры списания себестоимости в НУ” необходимо заполнить схемой реализации, в соответствии с которой появилась задолжен-сть. С этих счетов необходимо сторнировать начисл-ые перед этим при реализации доходов и себестоимости.

Др. параметры взаимосвязаны с резервом сомнительной задолжен-сти. В данном случае вам следует указать счёт резерва, необходимость списания задолжен-сти за счёт начислен-го резерва и необходимость начисления данного резерва.

3. Далее док-т сформирует необходимые проводки по затратам на сумму списания задолжен-сти без учёта НДС.

Рассмотрим пример списания безнадёжной кредиторской задолженности в 1С8.

Представим, что ООО “Экспресс” оприходовало продукцию от предприятия “Укрпостачсбут” при условии дальнейшей проплаты на сумму 1 515 грн. с НДС. В дальнейшем поставщик стал банкротом, и нам необходимо списать задолжен-сть.

1.Чтобы списать кредиторскую задолженность вам необходимо перейти в док-т “Корректировка долга – Кредиторская задолжен-сть – Списание безнадёжной задолжен-сти”.

2. Как и в предыдущем примере, заполняем вкладку “Счета учёта” для отражения операции в налог.учёте.

3. Во время проведения док-т сформирует проводки на сумму списания без учёта НДС.

По материалам: Академия Актив

Існують різні методи технічного аналізу, які у своїй роботі використовують інвестори, трейдери та аналітики на…

Новейшие смартфоны требуют особого внимания к их сохранности из-за высокой стоимости и хрупкой конструкции. Качественный…

У світі стрімкої цифрової трансформації бізнесу компанії дедалі частіше відмовляються від традиційної телефонії на користь…

Головне управління ДПС у Миколаївській області повідомляє, що відповідно до частини 3 статті 39 Закону…

ДПС у Львівській області розповідає, що відносини, які виникають у сфері справляння податків і зборів, регулюються нормами…

Хоча б раз на день кожна людина стикається з рекламою IT. Найбільше її в інтернеті,…