Ні для кого не секрет, що нині поширеними засобами блокування податкових накладних платників податків є застосування податковою критерію 1:

відсутність

(1) товару/послуги, зазначеного/зазначеної в податковій накладній, поданій для реєстрації в Єдиному реєстрі податкових накладних, у таблиці даних платника податку на додану вартість як товару/послуги, що на постійній основі постачається,

та

(2) обсяг постачання товару/послуги, зазначений у податковій накладній/розрахунку коригування до податкової накладної на збільшення суми податкових зобов’язань, яку/який подано для реєстрації в Реєстрі, дорівнює або перевищує величину залишку, що визначається як різниця між обсягом придбання на митній території України такого/такої товару/послуги (крім обсягу придбання товарів/послуг за операціями, які звільнені від оподаткування та підлягають оподаткуванню за нульовою ставкою) та/або ввезення на митну територію України такого товару, зазначеного з 1 січня 2017 р. в отриманих податкових накладних/розрахунках коригування, зареєстрованих у Реєстрі, і митних деклараціях, збільшеного у 1,5 раза,

та

(3) обсягом постачання відповідного товару/послуги, зазначеного/зазначеної в податкових накладних/розрахунках коригування, зареєстрованих з 1 січня 2017 р. у Реєстрі, і переважання в такому залишку (більше 50 відсотків) груп товарів (продукції), визначених ДПС та затверджених відповідним наказом, оприлюдненим на офіційному веб-сайті ДПС.

(див. Постанова КМУ від 11.12.2019 за № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» (Порядок)

Парадоксальність ситуації полягає в тому, що платники податків зазвичай не подають таблицю даних, і «дивним» є аргумент податкової про відсутність у таблиці даних послуг (робіт), що на постійній основі постачаються таким платником.

І. Статистика та прогнози на успіх

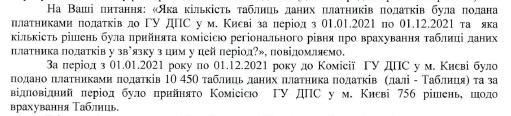

Нещодавно звернулися до ГУ ДПС у м. Києві щодо з’ясування кількості поданих таблиць даних та прийнятих позитивних рішень про врахування цих таблиць.

На що було надано відповідь:

Виходить, що відносно 7,2% всіх поданих таблиць було прийнято позитивне рішення про врахування таблиць, але це тільки для Києва, і це тільки на рівні регіональної комісії, адже з тих 756 позитивних рішень немає жодної гарантії, що центральна комісія (на рівні ДПС України) нічого не скасовувала.

На сьогоднішній день практика ради бізнес омбудсмена не дуже райдужна, адже податкова вважає, що оскільки є хоч одна заблокована податкова накладна, тобто наявна хоча б одна ризикова операція та немає судового рішення на користь платника податків, ніхто не збирається приймати таблицю платника. Можливо, рада бізнес омбудсмена по «табличним» справам допоможе завтра, чи після завтра, але точно не сьогодні…

ІІ. Оскарження

2.1. Три умови для блокування

Одночасна наявність трьох умов є підставою для зупинення реєстрації податкової накладної:

«Апеляційний суд зазначає, що зупинення реєстрації ПН/РК за пунктом 1 Критеріїв ризиковості здійснення операцій відбувається у разі одночасного дотримання трьох умов:

– відсутність товару в таблиці даних платника податку на додану вартість, як товару, що на постійній основі постачається;

– обсяг постачання дорівнює або перевищує товарні залишки;

– переважання в такому залишку (більше 50 відсотків) груп товарів (продукції), визначених ДПС України та затверджених відповідним наказом, оприлюдненим на офіційному веб-сайті ДПС України (див. Постанова П’ятого апеляційного адміністративного суду від 29.11.2021 у справі за № 420/9372/20).

2.2. Подати чи не подати таблицю – це право платника

Так, у справі за № 420/2295/20 колегією П’ятого апеляційного адміністративного суду було підтримано мотиви суду першої інстанції про помилковість посилання відповідача на відсутність кодів УКТЗЕД/ДКПП товару/послуг 33.11.11. в таблиці платника податку та те, що обсяг постачання дорівнює або перевищує величину залишку обсягу придбаного товару/послуги та обсягу його постачання, оскільки відповідно до п.12 Порядку № 1165, подання такої таблиці є правом платника податків. Враховуючи, що позивачем не подавалась така таблиця, висновок про відсутність в таблиці послуги з ремонту, яка зазначена в податковій накладній, є необґрунтованим (Постанова П’ятого апеляційного адміністративного суду від 14.08.2020 у справі за № 420/2295/20).

Аналогічний підхід щодо права, а не обов’язку подавати таблиці даних платника податків, міститься в Постанові Шостого апеляційного адміністративного суду від 02.12.2021 у справі за № 320/7867/20.

2.3. У питанні врахуванні останнє слово за ДПС України

Відомо, що відповідно до Порядку подавати пояснення/таблиці можна необмежену кількість разів.

Податківці відповідно до п. 15 Порядку протягом 5 робочих днів приймають рішення по врахуванню/неврахуванню таблиці.

Зрозуміло, що в рішенні має бути зазначена причина такого неврахування (див. п. 17 Порядку).

Врахування таблиці комісією регіонального рівня – це не повна перемога, оскільки досить часто ДПС України скасовує рішення комісії регіонального рівня про врахування, адже згідно з п. 19 Порядку у разі коли до контролюючого органу надійшла податкова інформація, що свідчить про надання платником податку недостовірної інформації, в таблиці даних платника податку, яка врахована, зокрема в автоматичному режимі, комісії контролюючих органів мають право прийняти рішення про неврахування таблиці даних платника податку.

Це може відбутися, по суті, будь-коли.

2.4. Чи можна оскаржувати рішення про неврахування?

Можна.

(1) Для прикладу, див. Рішення Сумського окружного адміністративного суду від 04.03.2021 у справі за № 480/7315/20 (переглядалося апеляційним судом, Постанова другого апеляційного адміністративного суду від 03.12.2021 у справі за № 480/7315/20), коли платник податків отримав позитивне рішення комісії регіонального рівня про врахування таблиці, проте досить швидко комісія центрального рівня виявила якусь податкову інформацію, що й стала підставою для скасування рішення комісії регіонального рівня.

Суд зазначив, що скасувати рішення комісії центрального рівня треба, а ось зобов’язати прийняти таблицю не можна, оскільки, залишається чинним рішення комісії регіонального рівня.

Якщо подивитися хронометраж по цій справі (перша, апеляційна інстанції), то судовий спір тривав майже рік (жовтень 2020 року – грудень 2021 року).

За аналогічної ситуації, в іншій справі, суд вважав, що зобов’язати ДПС України врахувати, незважаючи на те, що було й позитивне рішення комісії регіонального рівня, МОЖНА ТА ТРЕБА (див. Постанова Сьомого апеляційного адміністративного суду від 30.11.2021 у справі за № 600/1806/21-а).

(2) у іншій справі (Постанова Шостого апеляційного адміністративного суду від 02.12.2021 у справі за № 320/5368/20) одночасно оскаржувалося рішення про відмову в реєстрації податкової накладної та рішення комісії про неврахування таблиці даних платника.

Рішення було прийнято на користь платника.

Суд зробив висновок, що право платника оскаржити рішення про неврахування таблиці випливає з п. 22 Порядку (таблиця даних платника податку підлягає врахуванню у разі надходження до контролюючого органу рішення суду про скасування рішення про неврахування таблиці даних платника податку, яке набрало законної сили) а також Додатку 6, яким затверджено типову форму рішення про врахування/неврахування таблиці даних платника податку на додану вартість містить наступне формулювання: Рішення про врахування/неврахування таблиці даних платника податку може бути оскаржено в адміністративному або судовому порядку.

Хронометраж справи (перша, апеляційна інстанції) – майже півтора року (липень 2020 року – грудень 2021 року).

2.5. Чи можна зобов’язати врахувати таблицю з одночасною вимогою про скасування рішення про неврахування?

Так і ні

Загалом, суди сходяться на думці (звісно є й такі судді, які вважають, що зобов’язувати податкову враховувати таблицю даних можна), що сам факт скасування рішення про неврахування уже буде підставою для автоматичного врахування поданої таблиці даних платника (для прикладу, Рішення Окружного адміністративного суду м. Києва від 02.11.2021 у справі за № 640/28112/20, у цій справі, до речі, рішення приймалося майже рік, провадження було відкрите 19.11.2020).

ІІІ. Висновки

Період розгляду «табличних справ» фактично такий самий як і по розблокуванню податкових накладних (майже рік, це перша й друга інстанції), оскаржувати рішення про неврахування можна й треба, інша справа, зобов’язувати податкову враховувати чи ні таблицю, тут уже треба зважати на поточну судову практику.

У будь-якому випадку, пам’ятаймо: самодіяльність зашкодить Вашому бізнесу!

Євген ВЛАСОВ

Адвокат

АБ «Власова Вектор»