Вінницькі податківці наголосили, що у зв’язку з прийняттям Закону України від 19.10.2022 р. №2697-ІХ «Про митний тариф України», який набуває чинності з 01 січня 2023 року.

Нагадаємо, що прийняті зміни спрямовані на:

- приведення товарної номенклатури у відповідність з вимогами ГС-2022 на виконання міжнародних зобов’язань, узятих у рамках Міжнародної конвенції про Гармонізовану систему опису та кодування товарів, до якої приєдналася Україна;

- адаптацію статистичної системи України до міжнародних методів, стандартів та класифікації;

- стандартизацію зовнішньоторговельної документації;

- прискорення і спрощення процедури митного оформлення товарів під час здійснення зовнішньоторговельних операцій.

При цьому ставки ввізного мита на товари залишаються незмінними.

Але з метою недопущення неоднозначного трактування норм Податкового кодексу України, ДПС підготувала відповідний лист від 23.12.2022 р. №17828/7/99-00-21-03-02-07 щодо застосування нових кодів.

В ньому дається інформація щодо зазначення у податкові накладній/розрахунку коригування до податкової накладної такого обов’язкового реквізиту як код товару згідно з УКТ ЗЕД, З текстом листа можна ознайомитись тут.

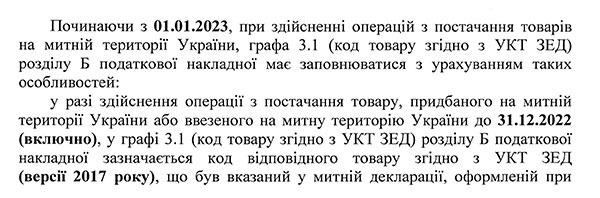

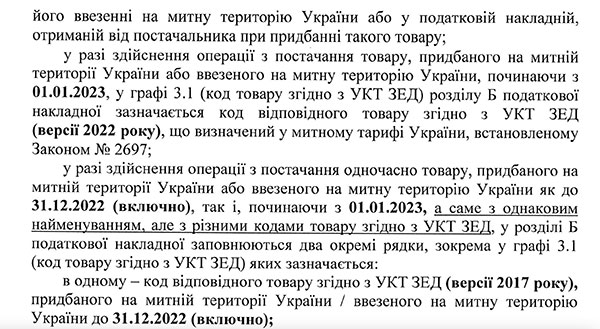

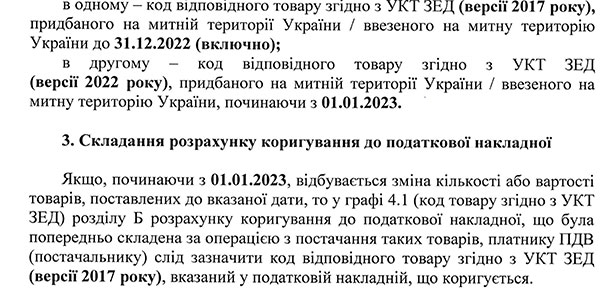

Далі наводимо алгоритм складання ПН з 1 січня на підставі цього розʼяснення.