Постановление КМУ от 17.06.2015г № 413 «О порядке сообщения Государственной фискальной службе и ее территориальным органам о приеме работника на работу» (далее – Порядок № 413)

Дата вступления в силу: с 27.06.2015г (официальное опубликование “Урядовий кур’єр” №115 от 27.06.2015г).

Несмотря на то, что текст постановления был опубликован без приложения (т.е. самой формы уведомления), органы ГФС службы настаивают на том, чтобы форма подавалась на работников, принятых с 27.06.2015г. Напомним, что уведомление не подается на лиц с которыми заключаются гражданско-правовые договора.

| Порядок предоставления | Три способа подачи: |

| – средствами электронной связи с использованием электронной цифровой подписи; | |

| – на бумажных носителях вместе с копией в электронной форме; | |

| – на бумажных носителях, если трудовые договоры заключены не более чем с пятью лицами. | |

| О возможности подачи уведомления по почте Порядок № 413 не содержит. | |

| Срок подачи | до начала работы работника по заключенному трудовому договору. |

| На наш взгляд, такое уведомление лучше подать за день до заключения трудового договора с работником. Т.е., приказ о приеме на работу оформляем накануне принятия работника на работу с указанием даты принятия на работу следующим днем. Например, приказ о принятии 02.07.2015г, а фактическое принятие на работу с 03.07.2015г | |

| ——————– | |

| Следует обратить внимание, что в форме уведомления необходимо будет указывать дату и номер приказа, согласно которого принят на работу работник. Поэтому, ФЛП, также целесообразно при заключении трудового договора с работником дополнительно оформлять локальный документ в виде приказа или распоряжения (такого же мнения придерживается Минсоцполитики в письме от 30.03.2015 г. N 191/06/187-15) | |

| Кто составляет и подает | Составить может работник кадровой службы, а подписывают – руководитель и главный бухгалтер. |

| Подается собственником предприятия, учреждения, организации или уполномоченным им органом (лицом) или ФЛП. | |

| Внимание! В бланке отсутствуют какие-либо графы, которые будут заполняться работниками органов ГФС. Поэтому, если уведомление будет подаваться в бумажной форме, не лишним будет оформить его в двух экземплярах, на одном из которых попросить проставить отметку о принятии. | |

| Куда подаем | в территориальные органы ГФСУ по месту учета в качестве плательщика единого взноса на общеобязательное гос.соц.страхование |

| Ответственность за неподачу | По нашему мнению и мнению многих аналитиков (см.Бухгалтер 911 № 26 за июнь 2015г) – штрафная санкция должна применяться в размере 1 мин.з/пл (1218 грн) (абз.5 ч.2 ст. 265 КЗОТ), а на должностных лиц – от 510 до 1700 (ч.1 ст 41 КУАП). Однако, бытует негласное мнение в органах ГФС, что штраф будет применен в размере 30 мин. з/пл за каждого работника (с января по ноябрь 2015 г. – 36540грн., в дек.2015г.-41340грн.), с ссылкой на ч.3 ст. 24 КЗОТ: |

| «Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.» |

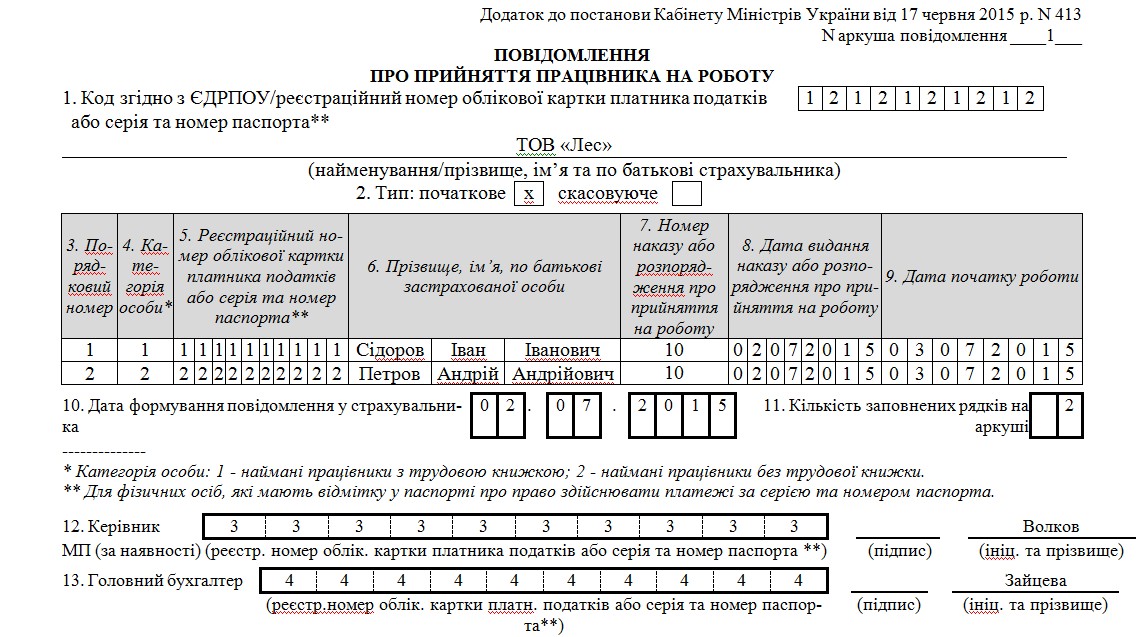

Например, Предприятие ООО «Лес» принимает на работу двух сотрудников:

Сидорова Иван Ивановича на постоянную работу с 03.07.2015г;(инн 1111111111; приказ о принятии на работу №10 от 02.07.2015г);

Петрова Андрея Андреевича по совместительству с 03.07.2015 г. ;(инн 2222222222; приказ о принятии на работу №10 от 02.07.2015г);

Общественная организация “Юридический клуб Право”,

аналитик по вопросам налогового и бухгалтерского учета,

Бондарчук Виктория Юрьевна