В распоряжении Hubs оказались документы, свидетельствующие, что Система электронного администрирования (СЭА) НДС в нынешнем ее виде — это не что иное, как «дыра» для вбрасывания фиктивного налогового кредита. Таким образом, функционирование СЭА наносит ущерб экономике Украины, отвлекая оборотные средства предприятий, но никак не защищает бюджет от мошенников.

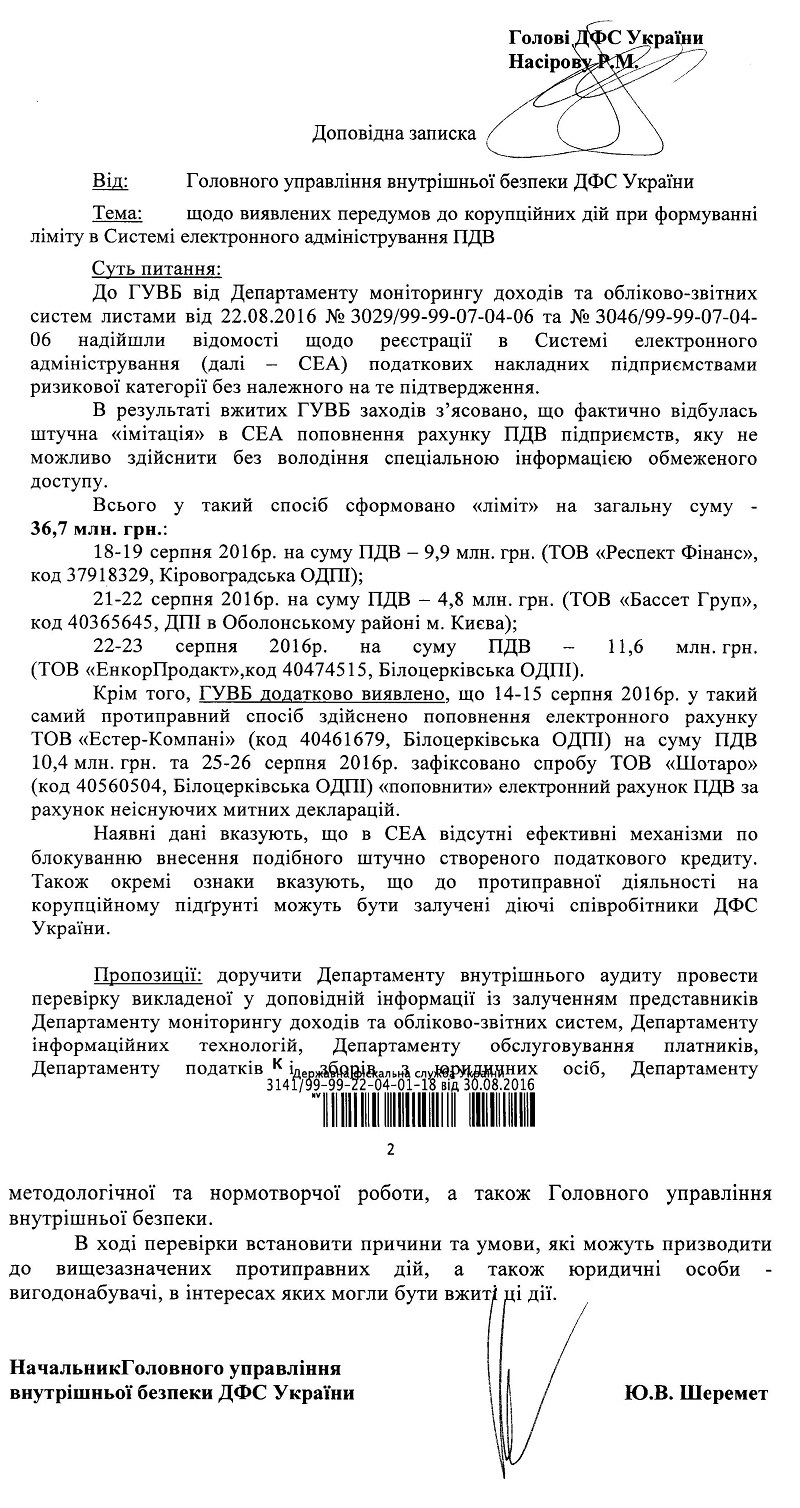

30 августа 2016 года начальник главного управления внутренней безопасности Государственной фискальной службы Украины (ГФС) Юрий Шеремет направил на имя председателя ГФС Романа Насирова крайне интересную докладную записку по теме, которая звучит так: «Относительно выявления предпосылок к коррупционным действиям при формировании лимита в Системе электронного администрирования НДС (СЭА НДС)». (См. документ ниже)

В ней Юрий Шеремет по сути утверждает, что в прошлом году его шеф Роман Насиров сообщил украинской и международной общественности (см. «Историю заявлений») информацию, не соответствующую действительности. А именно о том, что с запуском СЭА НДС в Украине удалось решить проблему налогового мошенничества. Была ли это намеренная дезинформация или же результат некомпетентности руководства ГФС, сейчас установить сложно. Однако это обстоятельство не меняет того факта, что украинские налоговики превратили систему администрирования, которая во всем мире служит защитой добросовестных налогоплательщиков и государства от мошенников, в инструмент для обогащения последних. Впрочем, упомянутая докладная записка – лишь подтверждение того, что в ГФС наконец-то признали этот факт. Украинской же общественности это было ясно уже давно.

Так, Hubs писал о том, что в конце прошлого 2015 – начале нынешнего 2016 года в СЭА было вброшено не менее 21 млрд грн фиктивного налогового кредита через схему, в которой были задействованы сельхозпроизводители. В результате борьбы «в верхах» за доходы от этой схемы в июне 2016-го даже было полностью заблокировано возмещение НДС. Однако уже в июле все стороны пришли к какому-то согласию, и возмещение возобновилось почти в прежнем объеме.

Кроме того, в июне 2016-го Hubs писал и об удачной попытке некоего ЧП «Фервест» зарегистрировать в СЭА абсолютно «левые» расчеты корректировок к налоговым накладным. Чего, по идее, СЭА ну никак позволять не должна! В результате этих действий на 08.04.16 г. ЧП «Фервест» зарегистрировал налоговые накладные на сумму НДС в 55,5 млн грн. Тогда как сумма лимита по расчетам в СЭА для этой компании составляла всего 645 тыс. грн. То есть в апреле СЭА не смогла предотвратить возникновение схемного налогового кредита почти на 55 млн грн. Заметили же факт мошенничества в ГФС аж через неделю.

Но тот случай можно было бы считать неким одноразовым недоразумением. Однако если система пропустила мошенничество один раз, логично предположить, что это может случиться снова, поскольку возможность самого факта мошенничества явно связана с изъянами системы.

И как выяснилось теперь из докладной записки Юрия Шеремета, регистрация «левых» налоговых накладных в СЭА – массовое явление. В частности, в этом документе описывается целый ряд «фактически состоявшихся искусственных «имитаций» в СЭА пополнений счета НДС предприятий». Всего таким образом сформировано «лимит» на общую сумму 36,7 млн грн. И еще вопрос в том, что собой на самом деле представляет эта сумма: то, сколько нашли сотрудники главного управления внутренней безопасности ГФС, или то, сколько они захотели найти.

Итак, согласно докладной Шеремета, «левый» налоговый лимит в 36,7 млн грн был сформирован с такой структурой:

- 14-15 августа 2016 г. — на сумму НДС 10,4 млн грн (ООО «Эстер Компани», код 40461679, Белоцерковская ОГНИ);

- — 18-19 августа 2016 г. — на сумму НДС 9,9 млн грн (ООО «Респект Финанс», код 37918329, Кировоградская ОГНИ);

- 21-22 августа 2016 г. — на сумму НДС 4,8 млн грн (ООО «Бассет Групп», код 40365645, ГНИ в Оболонском районе г. Киева);

- 22-23 августа 2016 г. — на сумму НДС 11,6 млн грн (ООО «Энкор Продакт», код 40474515, Белоцерковская ОГНИ);

- 25-26 августа 2016 г. попытка «пополнить» электронный счет НДС за счет несуществующих таможенных деклараций (ООО «Шотаро», код 40560504, Белоцерковская ОГНИ).

При этом осуществить эту самую «искусственную «имитацию», по мнению авторов докладной записки, «невозможно без обладания специальной информацией ограниченного доступа»!

Вдумайтесь: начальник главного управления внутренней безопасности ГФС подписывается под тем, что в его ведомстве некий круг лиц обладает информацией ограниченного доступа, которая позволяет легализовать фиктивный налоговый кредит!

Сам собой возникает вопрос: а для чего (и кого) такая возможность в СЭА предусмотрена в принципе? Уж не для тех избранных, кто и не планировал отходить от коррупционных схем даже с введением электронного администрирования?

Но теперь уже «джинн вырвался из бутылки», ведь умных людей у нас не так уж и мало (во всяком случае, больше, чем думали те, кто оставлял эту «прореху» для себя). По-видимому, кто-то нашел «дырку», оставленную для узкого кружка «избранных», и, естественно, решил воспользоваться открывшимися возможностями «несанкционированно», так сказать.

И судя по географии вбросов фиктивного налогового кредита, это может быть и не один человек. Хотя обилие белоцерковских вбросов тоже бросается в глаза, но ведь это только то, что выявлено.

Все выше сказанное теперь может пролить свет и на то, почему в Украине не прекращаются победные реляции ГФС об обнаружении «налоговых ям», обезвреживании «конвертационных центров», которые в условиях СЭА существовать просто не могут! Вполне вероятно, что все это – разоблачения «своих контор», через которые в систему уже был вброшен фиктивный налоговый кредит, и которые после этого подлежат «утилизации»…

Не исключено, что вышедшие из строя на несколько дней в первой декаде сентября 2016 г. сервера ГФС тоже каким-то образом связаны со вскрытием информации о массовых случаях мошенничества в СЭА. Во всяком случае, в апреле 2016-го выяснилось, что в декабре 2015-го три терабайта информации из баз данных ГФС пропало. Логично предположить, что «ненужная» информация удалялась и на сей раз.

Если же версия о причастности руководства ГФС к странностям функционирования СЭА ошибочна, то вопросы к нему все равно остаются. Скажем, в ГФС есть целый департамент защиты информации, который должен заниматься «организацией и обеспечением технической защиты информации и контролем за ее состоянием». Теоретически эти люди именно за это получают зарплату, для этого им покупаются технические средства и т.д. И стоят они бюджету недешево. Но на практике Юрий Шеремет в своей докладной даже не упоминает этот департамент! То есть вопросов к нему нет!

Однако самое впечатляющее, это вывод авторов докладной, который, можно сказать, ставит жирный крест на работе главы ГФС Насирова, его обещаниях по поводу «перемоги» над налоговым мошенничеством в НДС, а главное – на самой СЭА, которая, как выяснилось, наносит лишь урон экономике, не защищая бюджет от мошенничества. Приведем его дословно:«Имеющиеся данные свидетельствуют, что в СЭА отсутствуют эффективные механизмы по блокированию внесения искусственно созданного налогового кредита. Также отдельные признаки указывают, что к противоправной деятельности на коррупционной основе могут быть вовлечены действующие сотрудники ГФС Украины».

В этой связи интересно, кто понесет ответственность за нанесение двойного ущерба экономике? Ведь, с одной стороны, внедрение СЭА стоило каких-то денег и бюджету, и субъектам хозяйствования, и при этом привело к вымыванию на постоянной основе оборотных средств предприятий, объем которых оценивается в 11-12 млрд грн.

С другой стороны, бюджет продолжает терпеть убытки из-за мошеннический схем: с «сельхоз-НДС», из-за прямых вбросов искусственного налогового кредита и т.д.

Кроме того, вместе с наблюдающейся ныне практикой массовых разрывов договоров на подачу электронной отчетности со стороны ГФС, именно СЭА создает дополнительное поле для коррупции.

В связи со всем описанным хотелось бы задать главе ГФС Роману Насирову, а заодно и курирующему его работу министру финансов Александру Данилюку следующие вопросы:

- Есть ли на СЭА КСЗИ (комплексная система защиты информации)?

- Какая сумма налогового кредита была заблокирована (отдельно по 2015 г. и 2016 г.) путем разрыва договоров на подачу электронной отчетности?

- Сколько всего было выявленных случаев несанкционированного вмешательства в СЭА НДС и на какую сумму?

- Кто и какую ответственность понес за потери госбюджета в особо крупных размерах?

- Сколько раз (отдельно по 2015 г. и по 2016 г.) наблюдалась нестабильная работа серверов ГФС?

Соответствующий запрос от редакции Hubs будет направлен в Государственную фискальную службу.

***

История заявлений руководства ГФС Украины

Минфин и ГФС начали проталкивать идею СЭА еще летом 2014 г. Стандартный комментарий ГФС тогда гласил следующее:«Внедрение электронного администрирования налога на добавленную стоимость позволит детенизировать НДС». Фискалы сулили бюджету дополнительные десятки, если не сотни миллиардов гривен. В частности, тогдашний глава ГФС Игорь Билоус (сейчас — глава ФГИ) в 2014 г. говорил о 50 млрд грн, потерянных посредством использования НДС-схем в 2013 году. И это при том долларе и той гривне!

К слову – страна должна знать своих «героев»: изначально вместе с Игорем Билоусом проект продвигали замминистра финансов Денис Фудашкин. Позже эстафету от этой сладкой парочки подхватили новый замминистра финансов Елена Макеева и вр.и.о. главы ГФС Максим Мокляк. И, наконец, на завершающем этапе подключился новоназначенный глава ГФС Роман Насиров.

Ратуя за СЭА на заседании комитета ВР по вопросам налоговой и таможенной политики, состоявшемся 3 июня 2015 г., Роман Насиров в качестве примера успешной работы системы в тестовом режиме привел тот факт, что за первые 4 месяца года налоговые накладные в едином реестре зарегистрировали 180 тыс. субъектов хозяйствования (тогда как раньше таковых было лишь около 100 тыс.) в количестве 83 млн на сумму 280 млрд грн.

После этого 13 июля 2015 г. Роман Насиров сделал заявление во время своего визита в США, которое, после докладной начальника главного управления внутренней безопасности ГФС Юрия Шеремета, можно расценивать как дезинформацию.

А именно Насиров заявил, что «ГФС удалось запустить систему электронного администрирования НДС, которая сегодня работает в штатном режиме». И что «с запуском системы нам удалось решить проблему с налоговым мошенничеством, которое ежемесячно стоило бюджету 100 млн долл. США».

Это заявление было сделано менее чем через две недели после формального внедрения СЭА, когда она де-факто вообще не работала, а украинский бизнес «стоял на ушах». 17 июля пришлось даже принимать специальный закон, существенно менявший принципы работы СЭА, «обнулять» систему и запускать ее в августе заново.

Отчитываясь перед Верховной Радой 16 февраля 2016 г. о результатах работы за 2015 г., тогдашний глава украинского правительства Арсений Яценюк не преминул упомянуть СЭА как один из успехов правительства: «Внедрено электронное администрирование НДС, что дало возможность минимизировать злоупотребления во время возмещения НДС».

Сергей Саливон