Хворіти зараз дуже і дуже дороге “задоволення”. Як правило після хвороби працівнику видається лікарняний, який він приносить до бухгалтерії. Як відобразити лікарняні в звіті ЄСВ? Про це зараз і поговоримо.

У нас буде задіяна Таблиця 1 і Таблиця 6 Звіту.

Таблиця 1 Звіту Д4.

Лікарняні показуємо у Звіті за формою № Д4 за той звітний місяць, в якому вони були нараховані (у бухгалтерському обліку).

Суму оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця та суму допомоги по тимчасовій непрацездатності відображаємо в рядках 1.3 і 1.4 відповідно, окремо від інших виплат, з яких справляють ЄСВ.

Зверніть увагу: в оновленій Таблиці 1 Звіту за формою № Д4 тепер не потрібно із загальної суми соцстрахівських допомог виділяти допомогу по тимчасовій непрацездатності, що виплачується з «нещасного» Фонду.

Крім того, суми лікарняних мають бути вказані в рядках:

— 1 — у загальній сумі виплат, нарахованих працівникам;

— 2 (2.1 — 2.2) — у загальній сумі виплат, на які нараховується ЄСВ.

Таблиця 6 Звіту Д4

Порядок відображення в Таблиці 6 Звіту за формою № Д4 лікарняних не залежить від того, за рахунок яких коштів фінансується їх виплата: за рахунок роботодавця чи за рахунок фонду соцстрахування.

Основні правила заповнення:

- Щодо лікарняних заповнюємо стільки рядків, на скільки місяців припадає період тимчасової непрацездатності. Нараховані суми лікарняних розподіляємо пропорційно дням хвороби, що припадають на кожний місяць хвороби, вказуючи у графі:

— 9 — код категорії застрахованої особи

— 11 — місяць, на який припадають дні тимчасової непрацездатності;

— 13 — кількість календарних днів хвороби;

— 17 — усю суму лікарняних, що припадають на календарний місяць (без обмеження максимальною величиною бази справляння ЄСВ);

— 18 — суму лікарняних, яка ввійшла до бази нарахування ЄСВ з урахуванням максимальної величини бази нарахування ЄСВ, що діє в місяці, за який нараховані лікарняні.

2. Якщо працівник частину місяця хворів, а частину працював, і при цьому визначена за ним база нарахування ЄСВ менше мінзарплати, необхідно виконати вимогу щодо ЄСВ з мінзарплати.

3. Якщо лікарняний «перехідний» (відкритий в одному місяці, а закритий в іншому), то в місяці початку хвороби працівника ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, розраховану щодо такого працівника. Вимогу щодо ЄСВ з мінзарплати не застосовуємо.

4. Після отримання листка непрацездатності для цілей порівняння з мінзарплатою лікарняні відносимо до місяців, за які вони нараховані.

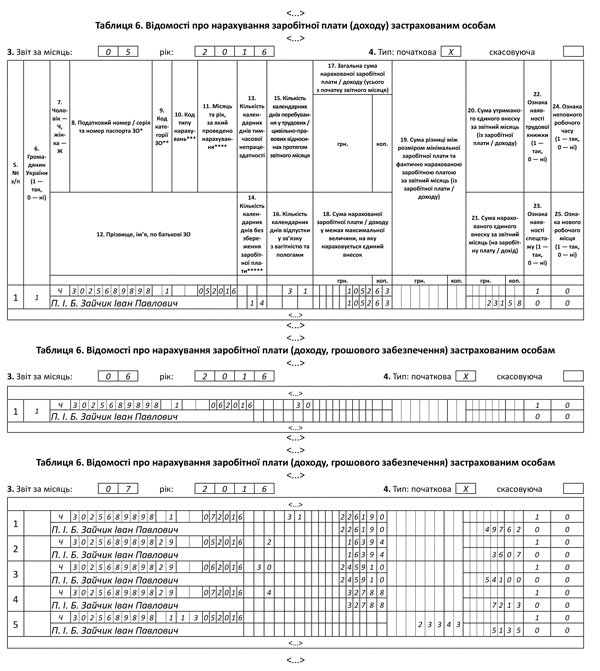

Приклад заповнення таблиці 6

Приклад. Працівник Зайчик Іван Павлович (податковий номер — 3025689898) хворів з 30 травня по 4 липня 2016 року включно. Належним чином оформлений листок непрацездатності був наданий 5 липня 2016 року.

У травні 2016 року працівник перебував у відпустці без збереження заробітної плати з 4 по 17 число включно. За фактично відпрацьовані дні у травні 2016 року йому була нарахована зарплата в сумі 1052,63 грн. (ЄСВ — 231,58 грн.). У червні нарахувань не було. У липні нараховано заробітну плату в сумі 2261,90 грн. (ЄСВ — 497,62 грн.) і лікарняні в загальній сумі 2950,92 грн., у тому числі за дні хвороби у травні — 163,94 грн. (ЄСВ — 36,07 грн.), у червні — 2459,10 грн. (ЄСВ — 541,00 грн.), у липні — 327,88 грн. (ЄСВ — 72,13 грн.).

Підприємство є основним місцем роботи фізичної особи.

Початок і закінчення тимчасової непрацездатності працівника припадають на різні місяці. Тому в місяці відкриття лікарняного (травень 2016 року) вимогу щодо ЄСВ з мінзарплати не застосовували. Адже нам був невідомий загальний дохід за цей місяць. ЄСВ був сплачений з фактично нарахованої зарплати (1052,63 грн.).

Після надання в липні 2016 року лікарняного листа нараховуємо лікарняні та їх суми розподіляємо за місяцями, за які вони нараховані.

Після розподілу загальний дохід за травень (1216,57 грн. (1052,63 грн. + 163,94 грн.)) виявився нижче мінзарплати, встановленої на цей місяць (1450,00 грн.). Тому визначаємо додаткову базу нарахування ЄСВ:

1450,00 – 1216,57 = 233,43 (грн.).

Сума ЄСВ, нарахована на додаткову базу справляння ЄСВ за травень, дорівнює:

233,43 х 22: 100 = 51,35 (грн.).

База нарахування в червні — 2459,10 грн. і в липні — 2589,78 грн. (2261,90 + 327,88) перевищує мінзарплату, встановлену на ці місяці (1450,00 грн.). Тому додаткову базу нарахування ЄСВ не визначаємо.

Наведемо фрагменти заповнених таблиць 6 звітів за формою № Д4 за травень — липень 2016 року з даними на працівника Зайчика І. П.

Фрагменти таблиць 6 звітів за формою № Д4 за травень — липень 2016 року