Четвертий квартал — час підбиття підсумків роботи за рік. Традиційно розпочинається підготовка бюджетних установ до складання річної фінансової звітності. Саме в цей період установи проводять інвентаризацію активів та зобов’язань.

Процедура ця відповідальна і вимагає належного ставлення до себе. А коли всі організаційні питання вирішені і власне інвентаризація відбулася, настає час роботи бухгалтера — кропіткої і напруженої.

Але впоратися з цим не так вже й складно, якщо знати, як правильно документально оформити та відобразити в обліку і звітності результати інвентаризації. Про все це ви дізнаєтеся з нашої статті.

Юлія КРОТ, економіст-аналітик Видавничого будинку «Фактор»

Згідно з буквою закону

Кожен бухгалтер знає: для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності необхідно періодично проводити інвентаризацію активів і зобов’язань. Це передбачено ч. 1 ст. 10 Закону № 996. Причому стосується ця вимога всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також представництв іноземних суб’єктів господарської діяльності. Не є винятком і бюджетні установи. Тож до роботи!

Основним нормативним документом, яким слід керуватися при проведенні інвентаризації активів і зобов’язань та оформленні її результатів, є Положення № 879.

Нагадаємо, що це Положення діє з 1 січня 2015 року. Докладно про новації, які відбулися у зв’язку з прийняттям цього документа, читайте у статті «З 2015 року інвентаризацію будемо проводити по-новому» (див. «Бюджетна бухгалтерія», 2014, № 44). Власне процедура інвентаризації кардинальних змін не зазнала. І якщо перевірка наявності, стану та оцінки активів і зобов’язань установи вже позаду, час переходити до найбільш відповідального моменту інвентаризації — підбиття підсумків. Про це і поговоримо далі.

Якими документами оформляємо

Дані про фактичні залишки активів та повноту відображення зобов’язань інвентаризаційна комісія вносить до інвентаризаційних описів (актів інвентаризації). До речі, влітку цього року Мінфін прийняв нові типові форми документів для відображення бюджетними установами результатів інвентаризації (наказ № 572). Пояснення нашого фахівця щодо порядку заповнення цих форм ви знайдете у статті «Бюджетні установи отримали нові інвентаризаційні форми» (див. «Бюджетна бухгалтерія», 2015, № 31).

Майте на увазі: забезпечення повноти, правильності та своєчасності оформлення матеріалів інвентаризації покладено на голову і членів інвентаризаційної комісії. Вказівку на це містить п. 4 розд. ІІ Положення № 879.

Після оформлення інвентаризаційні описи (акти інвентаризації) передають для перевірки до бухгалтерської служби установи. Вона, у свою чергу, визначає правильність підрахунків у матеріалах інвентаризації, проставляє кількісні та цінові показники у відповідних рядках і врешті-решт порівнює дані бухобліку з даними щодо фактичної наявності активів та зобов’язань.

Усі виявлені розбіжності між фактичною наявністю активів установи та обліковими даними наводять у звіряльних відомостях, а саме в:

— Звіряльній відомості результатів інвентаризації необоротних активів;

— Звіряльній відомості результатів інвентаризації запасів.

До речі, навіть якщо жодних розбіжностей виявлено не було, цей факт краще зафіксувати у відповідних звіряльних відомостях (див. «Бюджетна бухгалтерія», 2015, № 33). Звісно, це не обов’язкова вимога, але в такий спосіб ви убезпечите себе від зайвих питань з боку перевіряючих.

Основним підсумковим документом, який складають за результатами інвентаризації, є Протокол інвентаризаційної комісії. У ньому інвентаризаційна комісія відображає свої висновки щодо виявлених розбіжностей та пропозиції стосовно їх врегулювання. Зокрема, у протоколі наводять:

— причини нестач, втрат, лишків;

— пропозиції щодо заліку матеріальних цінностей внаслідок пересортиці, списання нестач в межах норм природного убутку, а також понаднормових нестач із зазначенням причин виникнення та вжитих заходів щодо їх запобігання.

Також до протоколів можуть додавати іншу інформацію, яка є суттєвою для прийняття рішень щодо визнання та оцінки активів і зобов’язань.

Увага! Керівник установи повинен розглянути та затвердити протокол інвентаризаційної комісії протягом 5 робочих днів після завершення інвентаризації. Така вимога передбачена в п. 2 роз. IV Положення № 879.

Саме затверджений керівником установи протокол є підставою для відображення результатів інвентаризації в бухгалтерському обліку та фінансовій звітності.

Як урегулювати розбіжності

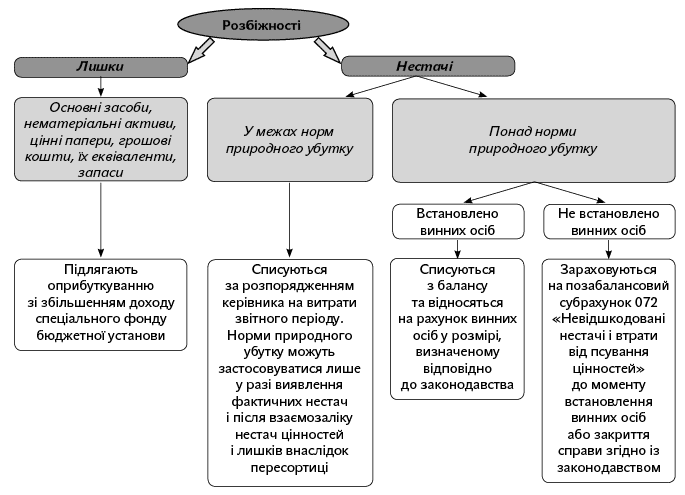

Порядок регулювання розбіжностей між фактичною наявністю активів і зобов’язань, виявлених при інвентаризації, та даними бухгалтерського обліку визначено в п. 4 розд. IV Положення № 879.Для наочності зобразимо цей порядок схематично (див. с. 27).

Тепер пояснимо окремі моменти. Так, на суму виявлених лишків необхідно подати до органів Держказначейської служби Довідку про надходження в натуральній формі до закінчення звітного періоду. Форма такої довідки наведена у додатку 34 до Порядку № 1407, а також у додатку 22 до Порядку № 938. Приклад заповнення згаданої довідки можна знайти на сторінках нашого видання (див. «Бюджетна бухгалтерія», 2014, № 35, с. 32). Варто пам’ятати, що надходження від оприбуткування лишків є складовою частиною доходів спеціального фонду бюджету. А конкретно, їх слід зарахувати до четвертої підгрупи першої групи власних надходжень бюджетних установ як надходження від реалізації в установленому порядку майна.

Механізм визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, крім дорогоцінних металів, дорогоцінного каміння та валютних цінностей, установлений Порядком № 116. Зокрема, розмір збитків від нестачі, знищення (псування) матеріальних цінностей відповідно до п. 2 цього Порядку визначають шляхом проведення незалежної оцінки відповідно до національних стандартів оцінки. Якщо ж було завдано майнової шкоди державі, територіальній громаді або суб’єкту господарювання з державною (комунальною) часткою у статутному (складеному) капіталі, то розмір збитків визначають відповідно до Методики № 1891.

Таким чином, для визначення розміру збитків від розкрадання майна доведеться звернутися до суб’єктів оціночної діяльності для проведення незалежної оцінки. Причому у разі, коли замовником проведення такої оцінки є державний орган або орган місцевого самоврядування, згідно з п. 104 Методики № 1891 виконавець оцінки обирається на конкурсних засадах у порядку, що встановлюється Фондом держмайна.

Вартість послуг з проведення незалежної оцінки майна слід також включити до суми збитків, що підлягають відшкодуванню винуватцем. А от залишок коштів після здійснення фактичних витрат на відновлення пошкоджених або придбання нових матеріальних цінностей необхідно перерахувати до того бюджету, за рахунок якого утримується установа. Цього вимагає п. 10 Порядку № 116.

Увага! У разі встановлення нестач або втрат, які виникли внаслідок зловживань, необхідно передати відповідні матеріали до правоохоронних органів протягом 5 днів після встановлення таких нестач і втрат. А на суму виявлених нестач і втрат слід подати цивільний позов до суду. Вказівку на це містить п. 7 розд.IV Положення № 879.

Відображаємо результати інвентаризації у звітності

Матеріали інвентаризації та рішення про врегулювання розбіжностей відображають в фінансовій звітності того звітного періоду, у якому закінчено інвентаризацію (п. 3 розд. IV Положення № 879).

Результати інвентаризації слід відображати у фінансовій та бюджетній звітності установи відповідно до вимог Порядку № 44. Зокрема, заборгованість за сумами нестач і крадіжок коштів та матеріальних цінностей, сумами збитків від псування матеріальних цінностей, віднесеними на рахунок винних осіб, показують:

— у рядку 184 «Розрахунки з відшкодування завданих збитків» форми № 1 «Баланс» (додаток 1 до Порядку № 44);

Порядок урегулювання розбіжностей між фактичною наявністю активів і зобов’язань та даними бухгалтерського обліку

— у рядку 080 «Заборгованість за сумою збитків, яка підлягає перерахуванню до бюджету тощо» Довідки про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 18 до Порядку № 44). Тоді як безпосередньо у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 10 до Порядку № 44) таку заборгованість показують лише у складі загальної суми дебіторської заборгованості (рядок 010 «Доходи»).

Окрім того, суми виявлених нестач мають знайти своє відображення в таких формах річної фінансової звітності, як:

— форма № 9д, № 9м «Звіт про результати фінансової діяльності» (додаток 2 до Порядку № 44);

— форма № 15 «Звіт про нестачі та крадіжки грошових коштів і матеріальних цінностей» (додаток 17 до Порядку № 44);

— форма № 5 «Звіт про рух необоротних активів» (додаток 15 до Порядку № 44);

— форма № 6 «Звіт про рух матеріалів і продуктів харчування» (додаток 16 до Порядку № 44).

Інформацію про результати проведеної інвентаризації необхідно також розкрити у Пояснювальній записці до річного звіту (додаток 14 до Порядку № 44).

Більше конкретики…

Як правильно оцінити лишки матеріальних цінностей, виявлені під час інвентаризації? Чи потрібно для цього залучати професійного оцінювача?

Це запитання цікавить багатьох бухгалтерів бюджетних установ. Тож відповідаємо: оцінку лишків матеріальних цінностей, виявлених при інвентаризації, може провести інвентаризаційна комісія установи. Залучати до цього професійного оцінювача не обов’язково. Принаймні така вимога чинним законодавством не передбачена.

Оцінка виявлених об’єктів проводиться за справедливою вартістю. На це вказують абз. 2 п. 1.5, а також п. 2.3 розд. ІІІ Положення № 879. До речі, під справедливою вартістю слід розуміти суму, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату (абз. 20 п. 4 розд. І НП(С)БО 121). Відтак при оцінці лишків активів інвентаризаційна комісія установи має виходити з припущення, скільки може коштувати аналогічний об’єкт із урахуванням його ступеня зносу і технічного стану на момент оприбуткування.

Результати оцінки мають бути оформлені актом оцінки інвентаризаційної комісії установи. Такий акт складається у довільній формі.

Однак тут є одне «але». Зокрема, при оцінці земельних ділянок, будівель та споруд (у тому числі й недобудованих), а також транспортних засобів, виявлених як лишки при інвентаризації, вважаємо за доцільне все ж таки звертатися до суб’єкта оціночної діяльності. Адже визначити справедливу вартість таких об’єктів «на око» практично неможливо, а їх вартість, як правило, є досить високою. Це саме стосується й оцінки складних приладів та обладнання (у тому числі й обчислювальної техніки) у разі відсутності в установі фахівця відповідно профілю та аналогічних об’єктів. Проте для достовірної оцінки останніх, на наш погляд, достатньо експертного висновку спеціалізованої організації з ремонту та сервісного обслуговування відповідної техніки.

Розглянемо приклад оприбуткування лишків, виявлених під час інвентаризації.

Приклад 1. Під час інвентаризації було виявлено лишки об’єктів основних засобів — котел, який фактично використовується установою для опалення. Інформація про технічні характеристики та час його введення в експлуатацію у бухобліку установи відсутня. Після обстеження котла інвентаризаційна комісія внесла відповідні відомості про цей об’єкт до інвентаризаційного опису.

Згідно з протоколом інвентаризаційної комісії було прийнято рішення про оприбуткування такого об’єкта на баланс. Результати оцінки котла оформлено актом оцінки. Справедлива вартість котла становить 2600 грн. Також інвентаризаційна комісія встановила очікуваний строк експлуатації такого об’єкта з урахуванням його фактичного стану та ступеня зносу — 8 років.

Оприбуткування котла, виявленого як лишки під час інвентаризації, оформлено Актом введення в експлуатацію основних засобів.

Ці операції відображено в облікових регістрах таким чином:

|

№ з/п |

Зміст господарської операції |

Кореспонденція субрахунків |

Сума, грн. |

|

|

дебет |

кредит |

|||

|

1 |

Оприбутковано лишки основних засобів — котел, виявлений під час інвентаризації |

323 |

711* |

2600 |

|

364 |

323 |

2600 |

||

|

104 |

364 |

2600 |

||

| Одночасно здійснено другий запис |

801 |

401 |

2600 |

|

| * Не пізніше останнього робочого дня звітного місяця до органу Держказначейської служби слід подати Довідку про надходження в натуральній формі. | ||||

Під час інвентаризації виявлено основні засоби, списані з балансу установи у зв’язку із закінченням строку їх експлуатації (залишкова вартість дорівнює нулю), які фактично продовжують використовуватися. Як учинити з такими основними засобами?

У разі виявлення придатних для використання об’єктів основних засобів, залишкова вартість яких дорівнює нулю, інвентаризаційна комісія має передати відповідні матеріали на розгляд керівнику установи. Це чітко прописано в п. 1.4 розд. ІІІ Положення № 879.

Такі об’єкти підлягають відновленню в бухобліку. Це обумовлено тим, що завершення встановленого строку експлуатації та нарахування 100 % амортизації не є підставою для списання придатного до подальшого використання основного засобу. З огляду на це, списання таких об’єктів слід розглядати як неправомірне або помилкове. Відновлення в обліку списаних раніше об’єктів основних засобів проводять шляхом сторнування записів щодо списання придатного об’єкта в облікових регістрах.

Водночас виникає запитання: за якою вартістю надалі обліковувати помилково списаний об’єкт основних засобів? Відповідь на це питання містить абз. 5 п. 1 розд. V Методрекомендацій. Так, у разі, коли залишкова вартість об’єкта основних засобів дорівнює нулю, але він є придатним до подальшої експлуатації, комісія установи, створена за наказом керівника, визначає ліквідаційну вартість такого об’єкта. При цьому за ліквідаційну вартість приймають суму грошових коштів, яку очікують отримати від реалізації (ліквідації) основних засобів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Про порядок визначення ліквідаційної вартості та відображення таких операцій на рахунках бухгалтерського обліку читайте у консультації «Строк експлуатації минув, але об’єкт придатний для подальшого використання: модернізувати чи ні» (див. «Бюджетна бухгалтерія», 2015, № 37).

Інвентаризаційна комісія виявила кілька об’єктів основних засобів, не придатних до подальшої експлуатації, які продовжують значитися в обліку. Якими мають бути дії комісії в такій ситуації?

Під час проведення інвентаризації активів установи комісія перевіряє не лише їх фактичну наявність, а й стан таких об’єктів. Тож цілком можливо, що під час інвентаризації будуть виявлені об’єкти, які вже не придатні до подальшої експлуатації, але все ще значаться в обліку.

У такому разі інвентаризаційна комісія передусім має з’ясувати, чи вчинювалися будь-які дії зі списання або реалізації таких об’єктів з урахуванням вимог Порядку № 1314.

На основні засоби, які не придатні до експлуатації і не підлягають відновленню, складається окремий інвентаризаційний опис. У такому описі обов’язково зазначають час введення в експлуатацію та причини, які призвели до непридатності відповідних об’єктів. Разом із цим комісія вносить пропозиції щодо їх реалізації чи списання.

Списання таких об’єктів проводиться згідно з вимогами Порядку № 1314, якщо йдеться про списання майна державної власності. Якщо ж постало питання щодо списання комунального майна, то бюджетні установи мають керуватися рішеннями (положеннями) про порядок списання комунального майна органів, уповноважених приймати рішення щодо управління об’єктами комунальної власності.

Працівники установи використовують для роботи особисті речі (калькуляторі, ноутбуки). Чи обов’язково такі речі, виявлені під час інвентаризації, зараховувати до лишків?

Наявність особистих речей працівників на їх робочих місцях насправді не рідкість. Іноді такі речі використовуються працівниками для виконання їх службових обов’язків (починаючи з власних калькуляторів та ноутбуків і закінчуючи транспортними засобами). Але трапляється і так, що подібні речі просто деякий час зберігаються в установі.

Відразу зазначимо, що у випадку виявлення об’єктів, які не знаходяться на обліку, а також об’єктів, дані про які відсутні в обліку, відомості і технічні показники про такі об’єкти необхідно внести до інвентаризаційного опису. Така норма зафіксована в п. 1.5 розд. ІІІ Положення № 879. Відтак особисті речі працівників, перебування (зберігання) яких в установі на момент проведення інвентаризації не виправдане відповідними договорами, будуть вважатися лишками. Останні, у свою чергу, обов’язково мають бути оприбутковані на баланс установи.

Як же вийти з цієї ситуації? Вихід є — завчасно подбати про належне оформлення відносин з працівниками щодо використання їхніх особистих речей для роботи або тимчасового зберігання таких речей в установі. Причому існує кілька варіантів оформлення таких відносин, зокрема:

— на підставі договору оренди (платне користування);

— за договором позички (безоплатне користування);

— на підставі договору зберігання (компенсація за використання особистого обладнання працівника).

Перший варіант передбачає укладення договору оренди (найму). Загальні засади регулювання відносин за договорами оренди, сторонами яких можуть бути як фізичні, так і юридичні особи, визначені гл. 58 ЦКУ. У договорі оренди обов’язково слід прописати такі моменти, як: об’єкт оренди (склад і вартість майна з урахуванням її індексації); строк, на який укладається договір оренди; орендна плата з урахуванням її індексації; порядок використання амортизаційних відрахувань; відновлення орендованого майна та порядок його повернення. Такий договір слід оформляти в письмовій формі, а от нотаріальне посвідчення подібної угоди згідно з чинним законодавством не є обов’язковим. Частіше за все в такий спосіб оформляють відносини з використання особистого автомобіля працівника.

У бухгалтерському обліку орендоване майно слід відображати на позабалансовому рахунку 01 «Орендовані необоротні активи». Після закінчення строку оренди об’єкт списують з позабансового обліку на підставі акта приймання-передачі і повертають орендодавцю (працівнику установи).

І ще кілька слів про орендну плату. Майте на увазі, що у разі оренди необоротних активів у працівника (іншої фізичної особи) та виплати йому орендної плати ваша установа повинна утримувати та перераховувати до бюджету податок з доходів фізичних осіб із виплачених сум. На це вказує п.п. 164.2.5 ПКУ.

Другий спосіб оформлення відносин щодо використання особистих речей працівника — за договором позички — є прийнятним за умови, що працівник надає такі речі у користування безоплатно. Відносини за договором позички регламентовані гл. 60 ЦКУ. Передачу майна від позичкодавця до користувача також слід оформляти актом приймання-передачі. Обліковувати об’єкти позички доцільно на позабалансовому рахунку 02 «Активи на відповідальному зберіганні».

І нарешті третій варіант. Він мало поширений на практиці, але законодавством передбачений. Так, працівники, які використовують свої інструменти, прилади, обладнання тощо для потреб установи, мають право на одержання компенсації за їх зношування (амортизацію). Таке право закріплено в ст. 125 КЗпП. Розмір і порядок виплати такої компенсації, якщо вони не встановлені в централізованому порядку, визначаються власником або уповноваженим ним органом за погодженням з працівником. Важливо в такому разі оформити договір зберігання особистих речей працівника. Форма договору зберігання, строк та умови зберігання визначені у гл. 66 ЦКУ. Таким чином, працівник, який має намір використовувати на робочому місці власні речі, повинен написати заяву на ім’я керівника на відповідальне зберігання. Після того як керівник завізує заяву, договір відповідального зберігання вважається укладеним.

Матеріальні цінності, які не є державною власністю та перебувають у тимчасовому розпорядженні установи, обліковують на підставі укладених договорів на позабалансовому рахунку 02 «Активи на відповідальному зберіганні».

Якщо ж ідеться не про використання особистих речей працівників для виконання службових обов’язків, а лише про їх зберігання на робочих місцях, достатньо укластидоговір зберігання.

Який порядок урегулювання розбіжностей між даними обліку і фактичною наявністю запасів внаслідок пересортиці?

Взаємний залік лишків і нестач внаслідок пересортиці допускається тільки щодо запасів однакового найменування і в тотожній кількості за умови, що лишки і нестачі утворились за один і той же період та в однієї і тієї самої матеріально відповідальної особи (п. 5 розд. IV Положення № 879). При цьому перевищення вартості лишку порівняно з вартістю їх нестачі внаслідок пересортиці відносять на збільшення даних обліку відповідних запасів та доходів (тобто оприбутковують та відносять на збільшення доходів спецфонду).

Якщо при взаємозаліку нестач і лишків внаслідок пересортиці вартість нестачі перевищує вартість надлишку, різницю вартості запасів відносять на винних осіб. Натомість у разі відсутності (невстановленні) винних осіб у пересортиці сумові різниці слід розглядати як нестачі цінностей понад норми природного убутку. Причому в протоколі інвентаризаційної комісії обов’язково потрібно указати причини, через які неможливо віднести ці різниці на винних осіб.

Щоб зрозуміти, як це діє на практиці, пропонуємо розглянути такий приклад.

Приклад 2. Під час інвентаризації закладу охорони здоров’я виявлено на складі недостачу ліків — «Панангін» (10 мл, № 5 амп.) у кількості 5 упак. на загальну суму 611,15 грн. (122,23 грн. х 5 упак.). Водночас на цьому ж складі виявлено лишки аналогічного за вмістом діючої речовини препарату «Аспаркам».

Варіант А. Лишки препарату «Аспаркам» становлять 5 упак. на загальну суму 67,75 грн. (13,55 грн. х 5 упак.). Перевищення вартості нестачі порівняно з вартістю надлишку ліків віднесено на винну особу — завскладом. Винна особа добровільно відшкодувала завданий збиток шляхом унесення готівки до каси закладу охорони здоров’я.

Варіант Б. Лишки препарату «Аспаркам» — 50 упак. на загальну суму 677,50 грн. (13,55 грн. х 50 упак.). Перевищення вартості лишків медикаментів порівняно з вартістю нестачі оприбутковано та віднесено на збільшення доходів спецфонду.

Рішення інвентаризаційної комісії з приводу взаємозаліку лишків і нестач внаслідок пересортиці відображено в протоколі інвентаризаційної комісії.

У бухобліку ці операції слід відображати так:

|

№ з/п |

Зміст господарської операції |

Кореспонденція субрахунків |

Сума, грн. |

|

|

дебет |

кредит |

|||

|

Варіант А |

||||

|

1 |

Здійснено взаємозалік пересортиці |

233/«Аспаркам» |

233/«Панангін» |

67,75 |

|

2 |

Списано суму перевищення нестач медикаментів над лишками (611,15 грн. – 67,75 грн.) |

801, 802, 811 — 8113 |

233/«Панангін» |

543,40 |

| Водночас проведено запис на суму вартості відшкодування збитків, яка віднесена на рахунок винної особи |

363 |

711 |

543,40 |

|

|

3 |

Винна особа внесла до каси установи суму нестачі |

301 |

363 |

543,40 |

|

4 |

Зараховано на спецрахунок суму відшкодованої нестачі |

323 |

301 |

543,40 |

|

Варіант Б |

||||

|

1 |

Здійснено взаємозалік пересортиці |

233/«Аспаркам» |

233/«Панангін» |

611,15 |

|

2 |

Оприбутковано перевищення вартості лишків порівняно з вартістю нестачі медикаментів (677,50 грн. – 611,15 грн.) |

323 |

711* |

66,35 |

|

364 |

323 |

66,35 |

||

|

233/«Аспаркам» |

364 |

66,35 |

||

| * Не пізніше останнього робочого дня звітного місяця до органу Держказначейської служби слід подати Довідку про надходження в натуральній формі. | ||||

Коли можна списати раніше викрадені матеріальні цінності з позабалансового обліку?

Для узагальнення інформації про суми невідшкодованих нестач і втрат від псування цінностей (у тому числі про вартість списаних з балансу викрадених матеріальних цінностей, щодо яких не встановлені винні особи) Планом рахунків призначений позабалансовий субрахунок 072 «Невідшкодовані нестачі і втрати від псування цінностей». Зменшення суми невідшкодованих нестач і втрат від псування цінностей на цьому субрахунку відображається після вирішення питання про винуватців.

Однак практика показує, що винуватці відомі не завжди. Більше того, питання встановлення винних осіб часто взагалі «зависає у повітрі». Так, якщо особу, яка скоїла злочин (крадіжку), не встановлено, слідчий зупиняє досудове розслідування з дотриманням вимог ст. 280 КПКУ. Досудове розслідування зупиняється вмотивованоюпостановою прокурора або слідчого за погодженням з прокурором. Відомості про це вносять до Єдиного реєстру досудових розслідувань. Копію постанови обов’язково надсилають стороні захисту, потерпілому, представнику юридичної особи, щодо якої здійснюється провадження, які мають право її оскаржити слідчому судді ( ч. 4 ст. 280 КПКУ).

Важливо! Факт зупинення досудового розслідування — це ще не підстава для списання викрадених матеріальних цінностей з позабалансового рахунка. Для цього необхідно мати документ, який підтверджує завершення кримінального провадження, — постанову прокурора або слідчого про закриття кримінального провадження.

Детальніше про порядок відображення в обліку (у тому числі поза балансом) операцій з викрадення матеріальних цінностей читайте у матеріалі «Викрадено автомобіль: оформляємо списання» (див. «Бюджетна бухгалтерія», 2015, № 23).

Виявлено прострочену дебіторську заборгованість. Юридична особа боржника ліквідувалася без правонаступників. Як бути з такою заборгованістю? Коли її можна списати з балансу установи?

Не погашену протягом строку позовної давності дебіторську заборгованість списують з балансу установи на зменшення результату виконання кошторису доходів та видатків за минулий рік (за дебетом субрахунків 431 «Результат виконання кошторису за загальним фондом», 432 «Результат виконання кошторису за спеціальним фондом»). Для здійснення такої операції достатньо рішення керівника установи. Дозвіл вищої за рівнем організації на списання дебіторської заборгованості не потрібен. Однак повідомити вищу за рівнем організацію про списання такої заборгованості зайвим не буде.

Списання боргу внаслідок неплатоспроможності боржника або його ліквідації не є підставою для скасування заборгованості. Списану заборгованість слід обліковувати на позабалансовому субрахунку 071 «Списана дебіторська заборгованість» протягом трьох років з моменту списання для спостереження за можливістю її стягнення у разі зміни майнового стану дебітора.

Здебільшого після списання з балансу дебіторська заборгованість перетворюється на безнадійну для стягнення. Підставою для її списання з позабалансового обліку буде наказ керівника установи. Таку операцію слід також оформляти бухгалтерською довідкою із зазначенням її суті. Більше інформації з цього приводу ви знайдете у статті «Списуємо прострочену заборгованість правильно» (див. «Бюджетна бухгалтерія», 2014, № 45).

Але не забувайте: пропуск строків позовної давності є втратою боржника у зобов’язанні й тягне за собою втрату активів установою. А це, в свою чергу, ніщо інше, якнанесення збитків. На цьому свого часу наголошувало ГоловКРУ в листі від 01.03.2011 р. № 25-18/287. Тому контроль за строками виникнення та перебігом заборгованості, а також перебігом позовної давності заслуговує на особливу увагу.

Увага! Відповідальність за стан претензійно-позовної роботи відповідно до Рекомендацій 2 несе керівник установи.

За матеріалами: Buhgalter.com.ua