Міністерство фінансів України спільно з експертами інтерактивної податкової платформи TaxLink розробили законопроект «Про внесення змін до Податкового кодексу України щодо удосконалення системи притягнення до відповідальності за порушення податкового законодавства». Про що було офіційно повідомлено на веб-ресурсі МінФіну.

Ми ознайомилися та проаналізували запропоновані зміни та подаємо до вашої уваги найцікавіші та вагоміші з них.

Одразу зазначимо, що цей Законопроект на наш погляд наче повертає ПКУ обличчям до платника. Але чи все так однозначно покаже лише час. Наразі триває обговорення даного документу, до якого пропонуємо долучитися і вам, текст закону ви знайдете трохи нижче

Але спершу ознайомлення із головним.

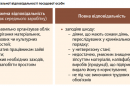

Деференціюється поняття ППР та податкове повідомлення

Податкове повідомлення (ПП) – не пов’язано із порушенням платником податків податкового чи іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи. Це врегулювання суми грошового зобв’язання внаслідок адміністративного чи судового оскарження. Але не зрозумілим здається підстава для видачі ПП – за результами електронної перевірки.

Тут ситуація видається незрозумілою. Через те, що Платники добре розуміють та знають як проводяться перевірки та видаються ППр, як важко та довго їх оскаржують в адмінпорядку та в судах, а тепер у контролюючих органах з’являється просто супер можливість видати Податкове повідомлення просто на основі підозри. Більш детальних пояснень поки що не маємо. А ще дуже бентежить конкретизація, що саме має містити ПП.

Податкове повідомлення містить:

1) підставу для нарахування грошового зобов’язання;

2) посилання на норму цього Кодексу та/або іншого акта податкового законодавства чи законодавства, контроль за виконанням якого покладено на контролюючі органи, відповідно до якого був зроблений розрахунок грошових зобов’язань платника податків;

3) суму грошового зобов’язання, що повинен сплатити платник податку; суму зменшеного бюджетного відшкодування та/або зменшення від’ємного значення результатів господарської діяльності або від’ємного значення суми податку на додану вартість;

4) детальний розрахунок грошового зобов’язання платника податків;

5) граничні строки сплати грошового зобов’язання та/або строки виправлення платником податків показників податкової звітності;

6) попередження про наслідки несплати грошового зобов’язання або внесення виправлень до показників податкової звітності в установлений строк;

7) граничні строки, передбачені цим Кодексом для оскарження податкового повідомлення

І ось саме 5 пункт – граничні строки сплати, видається особливо небезпечним для службових зловживань та тиком на платників. Проте маємо надію, що пункт 7, котрий згадує про граничні строки оскарження ПП, все ж таки дарує надію, що своєчасне оскарження унеможливлює тиск на платників.

А ось ППР – як і раніше коли встановлений факт самого порушення платником податкового чи іншого законодавства.

Суттєве збільшення строків проведення виїзних перевірок:

Тривалість перевірок, визначених у статті 77 цього Кодексу

- 45 робочих днів для великих платників податків,

- щодо суб’єктів малого підприємництва – не більш як на 15 робочих днів,

- інших платників податків – не більш як на 30 робочих днів

Тривалість перевірок, визначених у статті 78 цього Кодексу

- 30 робочих днів для великих платників податків,

- щодо суб’єктів малого підприємництва – не більш як на 6 робочих дня,

- інших платників податків – не більш як на 15 робочих днів

Продовження строку таких перевірок у порядку ст 80 ПКУ здійснюється за рішенням керівника (його заступника або уповноваженої особи) контролюючого органу не більш як на 15 діб. (замість 5 діб як є зараз).

Крім того тепер при виїзній перевірці контролери не просто будуть витребувати документи а подавати не пізніше ніж за 2 дні до закінчення строків перевірки окремий запит на необхідні їм документи. А також вноситься можливість платника довести свою невинуватість ще на етапі проведення перевірки контролером, якщо він витребує документи, що свідчать про приховування (заниження) об’єктів оподаткування, несплату податків, зборів, платежів, порушення вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи. Платник має змогу надати йому в свою чергу копії документів, що свідчать про вжиті платником податків заходи щодо дотримання правил та норм податкового законодавства.

Встановлена обопільна відповідальність за порушення ПКУ

- У випадках, визначених пунктом 115.1 статті 115, пунктами 116.1, 116.2, 116.4 статті 116, статтею 117, пунктами 118.1, 118.2 статті 118, статтею 118-1, абзацом 1 пункту 119.3 статтями 119, 126 цього Кодексу, особа несе фінансову відповідальність за вчинення податкового правопорушення незалежно від наявності вини.

- Контролюючі органи несуть відповідальність за чинення податкових правопорушень незалежно від наявності вини

Кокретизовані загальні умови притягнення до фінансової відповідальності за вчинення податкових правопорушень

Тут прописано багато нових пунктів, але ми зосередимося на цікавіших

- Особа вважається винною у вчиненні правопорушення, якщо в установленому порядку буде встановлено, що вона мала можливість для дотримання правил та норм, за порушення яких цим Кодексом передбачена відповідальність, проте не вжила достатніх заходів щодо їх дотримання. Тобто вся відповідальність покаладається на платника, на сумлінну людину.

Вжиті платником податків заходи щодо дотримання правил та норм податкового законодавства вважаються достатніми, якщо контролюючий орган не доведе у встановленому порядку, що вчиняючи певні дії або допускаючи бездіяльність, за які передбачена відповідальність, платник податків діяв не розумно, недобросовісно та без належної обачності.

- Особа не може бути притягнута повторно до відповідальності одного виду за вчинення одного і того ж податкового правопорушення.

-

У випадку, якщо контролюючий орган не доведе у встановленому порядку, що платник податків мав можливість для дотримання правил та норм, за порушення яких цим Кодексом передбачена відповідальність, проте не вжив достатніх заходів щодо їх дотримання, платник податків не може бути притягнений до відповідальності за таке порушення.

У правопорушеннях, передбачених пунктом 116.3 статті 116, пунктами 118.3, 118.4 статті 118, статтями 118-1, 121, 124 цього Кодексу, обов’язок доведення передбачених попереднім абзацом обставин покладається на платника податку.

Порядок доведення обставин, за яких особа може бути притягнена до фінансової відповідальності за вчинене податкове правопорушення, в межах судового провадження визначається процесуальним законодавством.

Всі сумніви щодо наявності обставин, за яких особа може бути притягнена до відповідальності за порушення податкового законодавства, трактуються на користь такої особи.

Головне – прописані обставини звільнення від фінансової відповідальності, серед яких:

- вчинення діяння (дії або бездіяльності) внаслідок незаконних рішень, дій або бездіяльності контролюючих органів, визнаних такими у встановленому законом порядку;

- вчинення діяння (дії або бездіяльності) з вини банку, органу, що здійснює казначейське обслуговування бюджетних коштів, установи – учасника платіжної системи, еквайрія (щодо податкових правопорушень, передбачених статтями 122, 123, 125 цього Кодексу);

- вчинення діяння (дії або бездіяльності) з вини оператора поштового зв’язку, інформація про якого міститься в єдиному державному реєстрі операторів поштового зв’язку (щодо податкового правопорушення, передбаченого пунктом 118.1 статті 118 цього Кодексу), за умови виконання обов’язку, визначеного абзацом другим пункту 49.6 статті 49 цього Кодексу;

- виявлення у роботі електронного кабінету технічної та/або методологічної помилки і визнання такої помилки технічним адміністратором та/або методологом електронного кабінету або підтвердження її існування рішенням суду, якщо порушення спричинені такою помилкою. Ненарахування штрафів та/або пені за порушення, що спричинені технічною та/або методологічною помилкою у роботі електронного кабінету, закріплюється (реалізується) в програмному забезпеченні, яке застосовується для автоматичного розрахунку штрафів та/або пені за порушення податкового законодавства;

Винну голову меч НЕ січе

Вноситься доповнення про Обставини, що пом’якшують відповідальність особи:

Самостійне повідомлення платником податків про вчинене ним правопорушення (за винятком складів правопорушень, передбачених статтями 123 та 125 цього Кодексу). Быльше того, у разі наявності хоча б однієї обставини, що пом’якшує відповідальність, розмір штрафу становить 50 % від розміру, встановленого відповідною статтею цього Кодексу.

Контролери-шкідники

Піднімається питання відшкодування шкоди, заподіяної протиправними рішеннями, діями чи бездіяльністю контролюючих органів, їх посадових (службових) осіб.

Особа, чиї права порушено, має право на відшкодування шкоди, заподіяної протиправними рішеннями, діями чи бездіяльністю контролюючих органів, їх посадових (службових) осіб.

Шкода, заподіяна протиправними рішеннями, діями чи бездіяльністю контролюючих органів, їх посадових (службових) осіб відшкодовується державою за рахунок коштів Державного бюджету незалежно від вини контролюючого органу, його посадових (службових) осіб.

АЛЕ

Особа, чиї права порушені, за наявності обставин, передбачених підпунктами пунктом 127.2 статті 127 цього Кодексу вправі заявити вимоги про відшкодування шкоди, заподіяної протиправними рішеннями, діями чи бездіяльністю контролюючих органів, їх посадових (службових) осіб, у розмірі однієї мінімальної заробітної плати, встановленої станом на дату визнання таких рішень, дій чи бездіяльності незаконними в порядку, передбаченому законодавством. В такому разі доведенню підлягає лише протиправність рішень, дій чи бездіяльності відносно особи.

Ну хоч так, і на тому – дякуємо! Як ми вже писали раніше, довести і стягнути шкоду, моральну, матеріальну чи втрачену вигоду в нашій країні просто не можливо.

Ба більше, пропонується закріпити на законодавчому рівні протиправні дії податківців, особливо це стосується “улюбленої” всіма платниками податкової поліції.

Шкода, заподіяна протиправними рішеннями, діями чи бездіяльністю контролюючих органів, їх посадових (службових) осіб, може включати:

- вартість втраченого, пошкодженого або знищеного майна платника податків, визначена відповідно до вимог законодавства;

- додаткові витрати, понесені платником податку внаслідок протиправних рішень, дій чи бездіяльності контролюючих органів, їх посадових (службових) осіб (штрафні санкції, сплачені контрагентам платника податку, вартість додаткових робіт, послуг, додатково витрачених матеріалів тощо);

- документально підтверджені витрати, пов’язані з адміністративним та/або судовим оскарженням (за винятком сум, що підлягають відшкодуванню у порядку розподілу судових витрат згідно процесуального законодавства) незаконних (протиправних) рішень, дій або бездіяльності (юридичний супровід не пов’язаний з захистом, наданим адвокатом, відрядження працівників або представників платника податку, залучення експертів, отримання необхідних доказів, виготовлення копій документів тощо). Сума такого відшкодування не повинна перевищувати 50 розмірів мінімальної заробітної плати, встановленої на 1 січня календарного року, в якому приймається відповідне судове рішення або рішення іншого органу, в передбачених законом випадках

А це вже щось! Це просто революція у контролюючих органах! Можливо, нарешті, контролери будуть із людськими, а не людожерськими, ненаситними обличчями і очима-нишпорками…

Ще більше, запроваджується стаття “Податкові правопорушення контролюючих органів”, котра прямо та по пунктах розписує можливі порушення, серед яких:

- Прийняття незаконного рішення, а так само вчинення незаконних діянь (дій або бездіяльності) контролюючим органом та/або його посадовими (службовими) особами , що призвели до безпідставної відмови в набутті, а так само до безпідставної втрати особою статусу платника податку або платника одного з податків, набуття та/або анулювання (втрата) якого відбувається за рішенням контролюючого органу

- Перешкоджання посадовими (службовими) особами контролюючого органу звільненню майна особи з-під режиму тимчасово затримання

Зменшення штрафів за несплату зобов’язань

- 10 % від суми несплаченого (не своєчасно сплаченого) податкового зобов’язання, суми завищення бюджетного відшкодування та/або від’ємного значення суми податку на додану вартість платника податків.

- Діяння, передбачені пунктом першим цієї статті, вчинені умисно, тягнуть накладення штрафу в розмірі 25 % від суми несплаченого (не своєчасно сплаченого) податкового зобов’язання, суми завищення бюджетного відшкодування та/або від’ємного значення суми податку на додану вартість платника податків.Діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків штучно, цілеспрямовано створив умови, які не можуть мати іншої мети крім як невиконання або неналежне виконання вимог, установлених цим Кодексом та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

-

вчинені повторно протягом 365 календарних днів, або призвели до прострочення сплати податкового зобов’язання на строк більше 90 календарних днів, або що призвели до ненадходження податкових зобов’язань на суму що перевищує 1000 мінімальних заробітних плат, тягнуть накладення штрафу в розмірі 50% від суми несплаченого (не своєчасно сплаченого) податкового зобов’язання, суми завищення бюджетного відшкодування та/або від’ємного значення суми податку на додану вартість платника податків

Але пеня буде нараховуватись вже в перший день, а не після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати податкового зобов’язання!!!

Також доповнено статтєю про випадки звільнення від нарахування пені.

Деталізує незаконні операції із майном, що перебуває в податковій заставі та назначає штрафи в залежності від роду правопорушення від 1020 грн до еквіваленту звичаної ціни на таке майно.

Більш детально із Законопроектом ви можете ознайомитись нижче.

Автор статті: бухгалтер-експерт Золотих Ю.І.