Зупинення реєстрації податкової накладної /розрахунку коригування (ПН/РК) в Єдиному реєстрі податкових накладних (ЄРПН) є похідним результатом внесення платника податку до переліку ризикових.

Тому ефективним способом захистом порушених прав під час судового оскарження зупинення реєстрації ПН/РК є також визнання протиправним рішення органу ДФС про внесення до переліку ризикових платників податків, як акту індивідуальної дії.

Позиція ДФС

Для платника податків не наступають негативні наслідки та не порушуються його права у звязку із включенням його до переліку ризикових платників.

Судова позиція: Рішення Комісії ГУ ДФС, оформлене протоколом, в частині внесення до переліку ризикових платників податків порушує права позивача як платника податку, прийняте за відсутності правових підстав (приклад справа 0340/1743/18, апеляційна інстанція).

Формулювання позовних вимог

– визнання протиправним та скасування рішення Комісії Головного управління ДФС (регіону), яка приймає рішення про реєстрацію про включення платника до переліку ризикових платників податку та зобов’язання виключити позивача з переліку ризикових платників податку.

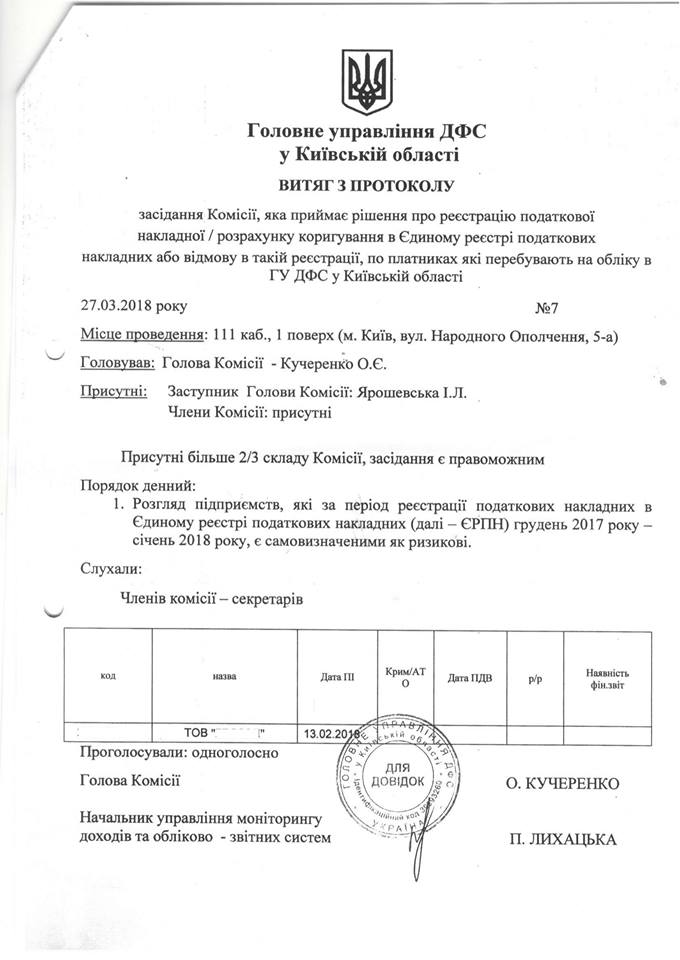

Отримання копії виписки з протоколу

– Чинним законодавством України не передбачено надання платнику податків копії рішення про його включення чи виключення до/з переліку ризикових платників податків, у зв’язку з чим платник не може самостійно подати копію оскаржуваного рішення, яке йому органом ДФС не вручено. Тому під час подання позову необхідно подавати клопотання про витребування витягу з протоколу засідання Комісії та матеріалів, на підставі яких платників податків віднесено до такого переліку (приклад: ухвали суду у справах 826/16849/18, 0340/1743/18, 821/979/18).

У разі відмови надання органом ДФС витягу з протоколу суди вважають, що рішення про віднесення позивача до переліку ризикових платників податків не приймалося у відповідності до встановленого законодавством порядку (приклад: справа 821/979/18, апеляційна інстанція).

Як засіб забезпечення позову рекомендується подавати заяву про зупинення дії рішення комісії Головного управління ДФС (регіону), яка приймає рішення про реєстрацію ПН/РК в ЄРПН, оформленого протоколом, в частині внесення до переліку ризикових платників податків (приклад: справа 0340/1743/18).

Протиправність внесення до переліку ризикових платників дій розглядається судом з урахуванням конкретних обставин. Як підставу можна зазначати протиправність самих Критеріїв ризиковості платника податків визначених лише листами ДФС.

За результатами розгляду позову суди приймають рішення

- визнати протиправними дії комісії Головного управління ДФС (у регіоні) щодо внесення позивача до переліку ризикових платників податків;

- зобов’язати комісію Головного управління ДФС (у регіоні) виключити позивача з переліку ризикових платників податків.

(приклад: справи розглянуті апеляційними інстанціями 0340/1743/18, 821/979/18).

До даного інформаційного матеріалу додається зразок витягу з протоколу ГУ ДФС у Київській області в якому податкова інформація складена ще до прийняття постанови КМУ № 117 від 21.02.2018 року, але на підставі якої 27.03.2018 року платника внесено до переліку ризикових як «самовизначеного».