Законом про державний бюджет на 2019 рік, який було прийнять ВРУ 23 листопада 2018 р., визначено основні показники для розрахунку сум єдиного податку та ЄСВ, а саме:

Мінімальна заробітна плата:

- у місячному розмірі: з 1 січня — 4173 грн (у 2018 р – 3723 грн).

Прожитковий мінімум працездатної особи:

- з 1 січня – 1921 грн

Ставки податків у 2019 р.

Основні ставки податків залишаються незмінними. А саме:

- ЄСВ — 22%

- Єдиний Податок ФОП 1 група — 10% від ПМПО

- Єдиний Податок ФОП 2 група — 20% від МЗП

- Єдиний Податок ФОП 3 група — 5% (3%+ПДВ) від доходу

- ВЗ — 1,5%

- ПДФО — 18%

Розмір податків 2019: Єдиний податок та ЄСВ для ФОП

ФОП 1 група:

Єдиний Податок —192,1 грн/міс

ЄСВ «за себе» — 918,06 грн/міс

ФОП 2 група:

Єдиний Податок — 834,60 грн/міс

ЄСВ «за себе» — 918,06 грн/міс

ФОП 3 група:

Єдиний Податок — від доходу 3% або 5%

ЄСВ «за себе» — 918,06 грн/міс

Зверніть увагу на те, що ставку єдиного податку для першої та другої груп встановлюють місцеві ради. І для окремих видів діяльності (або в окремих населених пунктах) вона може бути менше максимального рівня.

ФОП загальна система оподаткування

ЄСВ «за себе» — 918,06 грн/міс

ВЗ — 1,5% від чистого прибутку

ПДФО 18% від чистого прибутку

ЄСВ — 22% від чистого прибутку, але не менше 22% від МЗП

Чистий прибуток (дохід) – це дохід мінус документально підтверджені витрати.

Податки з найманих працівників 2019 (виходячи з мінімального окладу)

Оклад 1 працівника 4173,00 грн

ВЗ від окладу 1,5% — 62,60 грн

ПДФО від окладу 18% — 751,14 грн

ЄСВ 22% — 918,06 грн

Строки сплати податків в 2019 р.

Строки сплати податків також залишилися незмінніми.

Єдиний податок

- ФОП груп 1 – 2 авансовим внеском не пізніше 20 числа (включно) поточного місяця або авансовим внеском за весь звітний період (п. 295.1 ПКУ);

- ФОП групи 3 — протягом 10 к. дн., що настають за граничним строком подання декларації (п. 295.3 ПКУ)

– I квартал – 20 травня 2019 року;

– II квартал – 19 серпня 2019 року;

– III квартал – 21 листопада 2019 року;

– IV квартал – 20 лютий 2020 року

Важливо!

Зверніть увагу, що для платників єдиного податку першої і другої груп терміни сплати єдиного податку не переносяться. Таким чином, якщо термін сплати (20-те число) припадає на вихідний (неробочий) день, єдиний податок необхідно сплатити в останній робочий день перед 20 числом.

При цьому майте на увазі: якщо ви оплачуєте податки в вечірній час (після 16:00 – 17:00), то вони будуть зараховані в бюджет тільки на наступний день.

Таким чином, щоб уникнути зайвих суперечок з фіскальними органами, намагайтеся не дотягувати зі сплатою єдиного податку до останнього дня, а якщо так сталося, то сплачуйте його хоча б до обіду.

Єдиний соціальний внесок

- щоквартально до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ).

або

- щомісячно авансовим внеском — до 20 числа кожного місяця поточного кварталу (п.п. 2 п. 6 розд. IV Інструкції № 449 (Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом МФУ від 20.04.2015 р. № 449

Граничні терміни сплати ЄСВ для всіх ФОП – незалежно від системи оподаткування (включаючи загальну систему):

– за 1-й квартал – 19 квітень 2019 року;

– за 2-й квартал – 19 липень 2019 року;

– за 3-й квартал – 21 жовтень 2019 року;

– за 4-й квартал – 20 січень 2020 року.

Податки з найманих працівників 2019

ПДФО та ВЗ– одночасно з виплатою заробітної плати (пункт 168.1.2 Податкового кодексу), або до 30 числа місяця наступного за місяцем нарахування податку, у разі не виплати заробітної плати.

ЄСВ – одночасно з виплатою заробітної плати (пункт 8 статті 9 Закону від 08.07.2010 № 2464-VI), або до 20 числа місяця наступного за місяцем нарахування податку.

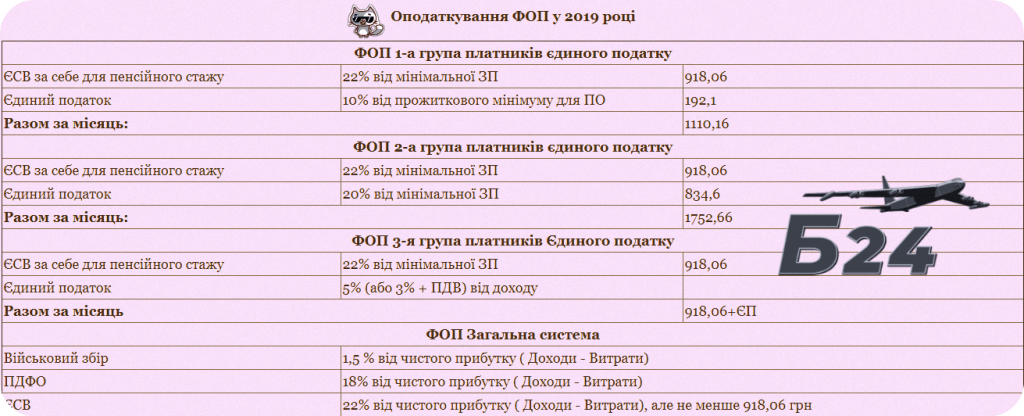

Оподаткування ФОП у 2019 році

| ФОП 1-а група платників єдиного податку | ||

| ЄСВ за себе для пенсійного стажу | 22% від мінімальної ЗП | 918,06 |

| Єдиний податок | 10% від прожиткового мінімуму для ПО | 192,1 |

| Разом за місяць: | 1110,16 | |

| ФОП 2-а група платників єдиного податку | ||

| ЄСВ за себе для пенсійного стажу | 22% від мінімальної ЗП | 918,06 |

| Єдиний податок | 20% від мінімальної ЗП | 834,6 |

| Разом за місяць: | 1752,66 | |

| ФОП 3-я група платників Єдиного податку | ||

| ЄСВ за себе для пенсійного стажу | 22% від мінімальної ЗП | 918,06 |

| Єдиний податок | 5% (або 3% + ПДВ) від доходу | |

| Разом за місяць | 918,06+ЄП | |

| ФОП Загальна система | ||

| Військовий збір | 1,5 % від чистого прибутку ( Доходи – Витрати) | |

| ПДФО | 18% від чистого прибутку ( Доходи – Витрати) | |

| ЄСВ | 22% від чистого прибутку ( Доходи – Витрати), але не менше 918,06 грн | |

Что нужно для регистрации ФОП в Украине? Читайте на сайте компании Могол Альфа