Звертаємо увагу новостворених у 2017 році ФОП, які обрали спрощену систему оподаткування першої групи – за 2017 рік вони зобов’язані відзвітувати по загальній і по спрощеній системах оподаткування та подати три податкові Декларації.

Звітність по загальній системі оподаткування: першу декларацію необхідно було подати за період з моменту державної реєстрації до періоду обрання спрощеної системи оподаткування (Декларація про майновий стан і доходи за результатами звітного кварталу, в якому розпочато таку діяльність). Другу декларацію – за результатами податкового (звітного) року – за 2017 рік по строку 9 лютого 2018 року.

Звітність по спрощеній системі – подається виключно за період здійснення ФОП господарської діяльності за спрощеною системою оподаткування. Податкова декларація платника єдиного податку – протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року – за 2017 рік по строку 1 березня 2018 року.

Приклад: ФОП зареєстрований 15 вересня 2017 року та з 1 жовтня 2017 року набув статусу платника 1 групи єдиного податку – у які терміни йому звітувати? – першу Декларацію про майновий стан і доходи такий ФОП мав подати за третій квартал 2017 року в термін до 10 листопада 2017 року. Другу Декларацію про майновий стан і доходи – зобов’язаний подати по строку 9 лютого 2018 року та по строку 1 березня 2018 року подати Податкову декларацію платника єдиного податку – фізичної особи – підприємця за звітний 2017 рік. Також по строку 9 лютого він зобов’язаний подати за 2017 рік дві Таблиці (1 та 2) Додатку 5 Звіту про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (форма Звітності затверджена Наказом Міністерства фінансів України від 14.04.2015 року №435 із змінами та доповненнями).

Нагадуємо, що у 2017 році підприємці 1 групи єдиного податку мали право сплачувати єдиний внесок у сумі не менше за 0,5 мінімального страхового внеску

(352 грн. на місяць) із зарахуванням відповідних періодів здійснення підприємницької діяльності до страхового стажу, який обчислюється відповідно до статті 24 Закону України «Про загальнообов’язкове державне пенсійне страхування», пропорційно сплаченому єдиному внеску.

При заповненні ФОП відповідної податкової Декларації платника єдиного податку – фізичної особи – підприємця та звітності з єдиного внеску підприємцям 1 групи єдиного податку необхідно звернути увагу на особливості визначення суми доходу, з якої вираховується єдиний податок та єдиний внесок.

Загальна сума доходу ФОП у Податковій декларації платника єдиного податку – фізичної особи – підприємця за звітний 2017 рік (за кодом рядків 01, 08) – записується з Книги обліку доходів.

Звіт з ЄСВ заповнюється: рядок 4 Таблиці 2 = не менше 352 грн. на місяць; рядок 3 Таблиці 2 = 22% та рядок 2 Таблиці 2 (самостійно визначена сума, на яку нараховується ЄСВ) – визначається за 2017 рік не менше за 1600 грн. на місяць (3200 Х 0,5).

! У разі, якщо підприємець 1 групи єдиного податку добровільно сплачував 704 грн. Звіт з ЄСВ заповнюється: рядок 4 Таблиці 2 = не менше 704 грн. на місяць; рядок 3 Таблиці 2 = 22% та рядок 2 Таблиці 2 (самостійно визначена сума, на яку нараховується ЄСВ) – визначається за 2017 рік не менше за 3200 грн. на місяць.

! Якщо підприємець 1 групи єдиного податку звільняється від сплати внеску (є особою з інвалідністю або пенсіонером за віком та отримує пенсію або соціальну допомогу) він взагалі не подає Звіт.

Головне

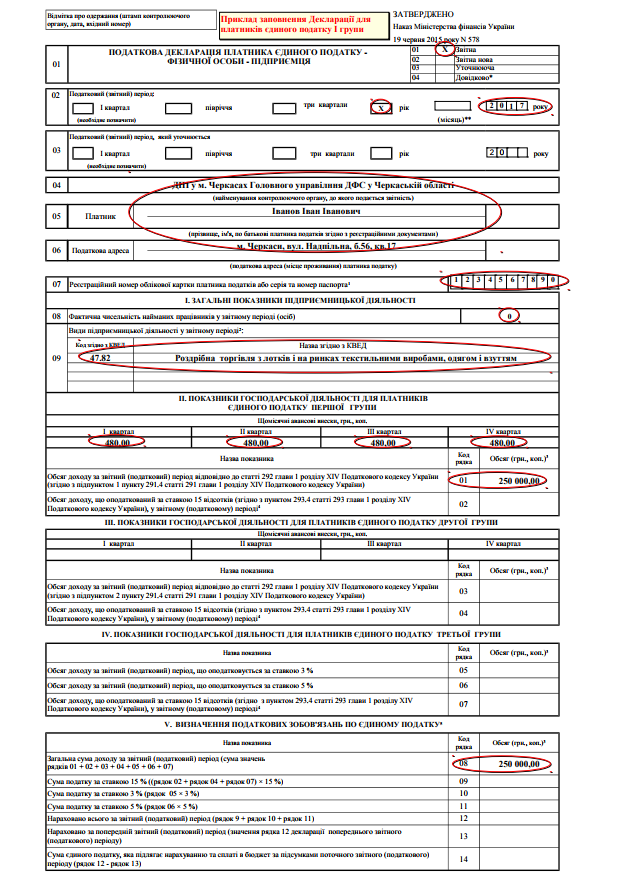

Розділ «Загальна інформація»:

Рядок 01 – вказати тип Декларації «Звітна»;

Рядок 02 – вказати податковий (звітний період) «Рік» та «2017»;

Рядок 03 – заповнити у разі подання уточнюючої податкової Декларації;

Рядок 04 – вказати контролюючий орган до якого подається декларація, наприклад

«ДПІ у м. Черкасах Головного управління ДФС у Черкаській області»;

Рядок 05 – вказати прізвище, ім’я, по батькові ФОП;

Рядок 06 – вказати податкову адресу (місце проживання) ФОП;

Рядок 07 – вказати реєстраційний номер облікової картки платника податків або серію та номер паспорта

Розділ І «Загальні показники підприємницької діяльності»

Рядок 08 – підприємцем 1 групи єдиного податку не заповнюється;

Рядок 09 – вказати види підприємницької діяльності, які здійснювались ФОП у звітному періоді. Зазначається «Код згідно з КВЕД» та «Назва згідно з КВЕД».

Розділ ІІ «Показники господарської діяльності для платників єдиного податку першої групи»

Вказуються поквартально сплачені щомісячні авансові внески платниками єдиного податку першої групи:

За І квартал – 480 грн.

За ІІ квартал – 480 грн.

За ІІІ квартал – 480 грн.

За IV квартал – 480 грн.

За кодом рядка 01 – вказується обсяг доходу отриманий ФОП за звітний (податковий) період 2017 року (в грн. з коп.)

Розділ V «Визначення податкових зобов’язань по єдиному податку»

За кодом рядка 08 – вказується загальна сума доходу за звітний за звітний (податковий) період 2017 року – дані для заповнення рядка переносяться з рядка за кодом 01 та рядок 08 Розділу V = рядку 01 Розділу V

Заповнення післятабличної частини Декларації. Вказати дату подання декларації; підпис підприємця, його ПІБ або його уповноваженої особи, відбиток печатки за її наявності

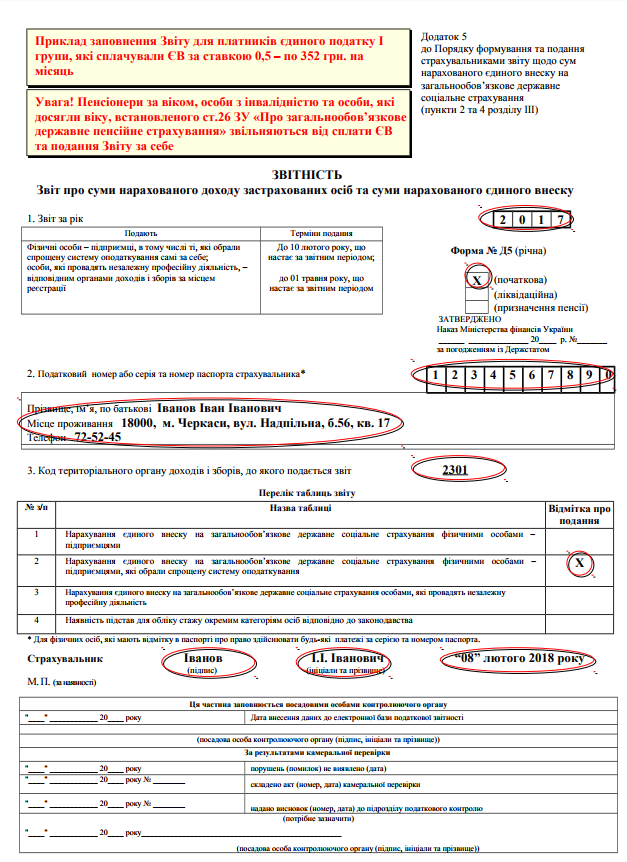

Заповнення бланку Титульного аркушу Звіту

Графа 1 – вказати рік за який складається звіт – «2017» та вказати тип форми «Початкова».

Графа 2 – вказати податковий номер, прізвище, ім’я, по батькові, місце проживання, контактний номер телефона ФОП. Якщо РНОКПП (ідентифікаційний номер) не отримували і про це є відмітка в паспорті, вказати серію та номер паспорта.

Графа 3 – вказати код територіального фіскального органу, до якого подається звіт (можна уточнити в ДПІ за місцем обліку).

У частині «Перелік таблиць звіту» у рядку 2 поставити позначку (+,V).

! Після табличної частини поставити підпис, прізвище, ім’я, по батькові ФОП, дату заповнення Звіту і відбиток печатки за її наявності

Заповнення Таблиці 2 Звіту

Графа 1 – вказати рік за який складається звіт – «2017»

Графа 2 – вказати податковий номер, прізвище, ім’я, по батькові, місце проживання, контактний номер телефона ФОП. Якщо РНОКПП (ідентифікаційний номер) не отримували і про це є відмітка в паспорті, вказати серію та номер паспорта та зазначити тип форми «Початкова».

Заповнення табличної частини

Графа 1 «Місяць» навести дані зі сплати ЄВ помісячно за весь 2017 рік.

Графа 2 «Самостійно визначена сума, на яку нараховується єдиний внесок, але не менше за розмір мінімальної заробітної плати» – вказати суму, з якої ФОП сплачував внесок у звітному періоді. Заповнюється з врахуванням того, що така сума не може бути меншою за мінімальну зарплату, що діє у відповідному місяці

(для платників єдиного податку першої групи із застосуванням ставки 0,5 (3200 Х 0,5 = 1600 грн.), і не може перевищувати суми 25 прожиткових мінімумів для працездатних осіб (січень – квітень 2017 року 40 000 грн., травень – листопад 2017 року 42100 грн., грудень 2017 року – 44050 грн.).

Графа 3 «Розмір єдиного внеску» – вказати ставку ЄВ 22%.

Графа 4 «Усього до сплати» – вказати визначену суму ЄВ, до сплати за місяць (гр.2 х гр.3), не менше 352 грн. (при добровільній сплаті 704 грн.), але не більше (січень – квітень 2017 року 8800 грн., травень – листопад 2017 року 9262 грн., грудень 2017 року – 9691 грн.).

Під табличною частиною проставляються ставка ЄВ (22%) і загальна сума ЄВ нарахованого до сплати.

Правильність зазначених відомостей в Звіті підтверджується підписом і прізвищем ФОП та проставляється дата заповнення Звіту.

Зразки заповнення звітності додаються.

По материалам Головне управління ДФС у Черкаській області

На четвертому році повномасштабної війни український бізнес продовжує працювати в умовах, які потребують максимальної стійкості,…

Податківці у підкатегорії 101.29 ЗІР надали роз'яснення, що для операцій з вивезення за межі митної території України…

Google Pay є одним з найбільш популярних цифрових платіжних сервісів, що трансформував те, як ми…

У зв’язку з глобалізацією економіки виникла гостра потреба в уніфікованих стандартах фінансової звітності, що дають…

Аренда помещений для конференций в Киеве может понадобиться для проведения деловых мероприятий, таких как конференции,…

Держпраці зазначає, щовідрахування із заробітної плати регулюються законодавством України. Відповідно до ст. 128 Кодексу законів про…